7月份,作為下半年的“第一個”月,給智能投影市場又帶來很多好消息。但是,這個7月DLP技術產品卻“笑不出來”:因為,如果說上半年DLP智能投影市場的銷量還在“增減之間”有所懸念,那么7月份的數據就有些“狠狠的打臉” 了。

7月,智能投影市場繼續向好

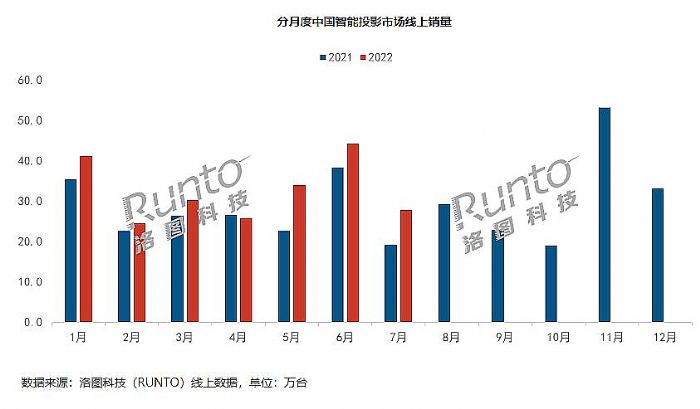

根據洛圖科技(RUNTO)最新的《中國智能投影零售市場月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報告,2022年7月中國智能投影市場(不含激光電視)線上銷量為27.8萬臺,同比增長45%,環比下降37%。

對此,很多媒體關注的都是“環比下降37%”,其實這是“get”錯了點:和擁有618購物季的6月份,這個全年僅次于雙十一的重大“節點”比較環比數據,本身就不具有科學性。但是,從同比數據45%的增幅看,7月份,智能投影圈給出的是漂亮答卷:

據洛圖科技數據顯示,2016年至2021年我國智能投影市場銷量以復合年增長率45.5%的增速從75萬臺增長至491萬臺。其中,2021年增幅為29%——即,隨著行業基數的不斷變大,市場增長率呈下降趨勢。在這樣的背景下,全年最冷淡的幾個月份之一的7月份,獲得同比45%的增幅,超過了此前預期。

這也代表著智能投影行業依然在高增長的區間上。其中,特別是下沉市場已經完全接力1-3線城市市場,扛起了行業增量的大旗。

對此,一個印證數據是,7月份智能投影行業線上銷額為4.7億元,同比上漲13%,環比下降53%。銷售額數據表明7月份市場均價創出歷史性的一次低價:7月智能投影線上市場的平均價格僅為1705元,較上月大幅下降574元,與2021年同期比較則下降478元。大幅均價走低,驗證了市場成長性對普及型中低端產品和四五線下沉市場的依賴。

當然,也有分析稱,行業過度依賴低端增長,是“低質量”發展。但是,這種觀點忽視了智能投影早期市場,即2010-2015年,產品價格也主要分布在2000元以下。即,今天側重中高端消費的一二線城市市場,也曾經經歷過以“低價格產品”為主的消費階段。實際上,更多業內人士認為,大屏投影不是“剛需”,而是“價值體驗的升級消費”。這種非剛需性,決定了必須給予消費者更有利的“入門”門檻。

而一旦消費者入門,體驗到智能投影的優勢。其中一部分消費者就會轉換成忠實的品質性消費者。這是典型的非剛需新物種的“市場培育過程”。一二線城市市場如此走過來,未來四五線下沉市場也會如此升級與發展。

DLP歷史性銷量下滑恐是階段性的

對于2022年上半年智能投影銷量情況,已經有不完全的數據反應,DLP技術陣營不僅占比在下滑,而且絕對銷量也在下降。

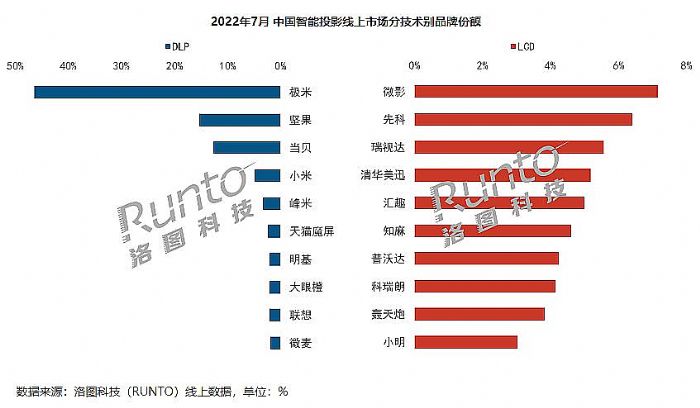

到了7月份,線上市場DLP技術市場份額降至三成以下(數年來首次),銷量同環比則分別下降18%和59%(幾乎是過去10年中罕見的月度數據下降)。同比18%的銷量下滑意味著什么呢?考慮到線下市場中DLP占比雖然很高,但也不是100%;且線下市場在7月份的“淡季”效應要比線上市場更突出;這一指標幾乎已經為7月份DLP技術智能投影國內市場的銷量下滑奠定了基礎。

對此,主要的原因出現在兩個方面:第一,DLP技術機型價格基本全面高于1LCD機型;即便是在標稱同等亮度的產品上,1LCD機型價格也會更低,這對于今天依賴于下沉市場增長的行業而言,是一個會被暫時的、結構性的、放大的競爭力差異。

第二,2022年春季新品季以來,1LCD產品的整體性能得到一次加強。包括新的1LCD光閥和光源技術的加持,亮度性能有一次幾乎達到2-3成的,“同價位”下的提升。特別是年中的7月份,又一輪新品季,將千元1LCD的亮度提升到了500流明、將1700元價位提升到了800流明——后者至少在標稱參數上已經超過大多數同價位DLP機型。這進一步扭轉了DLP產品在普及和便攜產品市場的競爭力格局。

用行業人士的話說,此前1LCD的主要優勢在DLP技術不能覆蓋的1500元價位以下市場,在四五線城市里,側重入門需求;現在,1LCD技術提升后,其產品價格和性能尺度與DLP的交集大量出現,并讓1LCD在一二線城市市場的入門需求中,都占據了銷量優勢。一二線城市市場的這種變化,是導致DLP機型銷量停滯,甚至下降的直接原因。

“階段性的規模增長困難,并不掩蓋DLP技術的長期成長優勢。”對于DLP技術產品的市場結構變化,行業人士指出,統計數據看包括4K、1000+亮度等高端智能投影市場依然是DLP技術的天下。例如,上半年千流明以上DLP機型銷量成長超8%。這也導致,如果計算銷售額,三成占比的DLP技術還是會贏過7成占比的1LCD技術一大段距離。

不僅是中高端市場DLP的固有優勢強大,行業普遍認為,四五線市場帶來的增量,絕對大多數屬于“首次擁有”型用戶。這些用戶中的一部分未來會成長為忠誠型用戶。而忠誠型用戶對產品體驗和價值的追求,會讓其從1LCD入門,專向DLP升級:即四五線城市目前的發展階段,呈現出對DLP份額的短期結構性不利,但是長期看卻也是DLP產品的潛在增量點。

DLP代表質量,1LCD代表普及:這也許是未來智能投影行業的基本格局。DLP產品暫時的銷量和份額變化,不影響其作為行業中高端技術的長期價值。

智能投影技術之爭,本質依然是光閥先天品質之爭

對DLP投影技術在智能投影市場的地位變化,乃至于銷量下滑,業內多數看法認為,這一變化不具有長期性。至少在與1LCD的對比競爭中,DLP不具有長期下降的壓力。因為,行業未來之爭必然屬于產品核心性能之爭。而投影產品的核心性能高度依賴于光閥品質。

DLP光閥不僅體積比1LCD小巧、開口率更高、光源利用率達到1LCD的近4倍,而且其產品線也更為豐富。目前從數字電影放映機到便攜式投影機,都大量應用DLP光閥技術。即,只要市場需要,DLP光閥技術就能提供足夠好的產品性能體現。反而,1LCD產品的性能上限高度受限,未來持續提升的空間有限——實際上,1LCD一直在比拼的是成本優勢。

而作為一個綜合性光電類產品,一旦一個技術類型主要依靠成本力競爭,其就不僅僅會遭遇核心性能指標上的提升壓力,也會遭遇外周指標上的提升壓力。比如鏡頭品質、機身材質、自動化的對焦技術、智能運算的CPU和內存等,這些配置“在整體成本控制”的大背景下,會全面打折。

恰是因為,DLP技術和1LCD技術智能投影形成了高低搭配、涇渭分明的格局。長期以來,兩者的關系主要是“補充對方的不能”,而非競爭關系。市場人士認為,2021年開始,在1500元及其以上的一段價位區間中,DLP產品被1LCD打壓,更多是因為DLP產能不足,供給受限,行業消費需求趨勢是降價的背景下,DLP產品卻上演漲價風波。未來如果DLP產能從不足,轉向相對過剩,不排除在入門品質類產品上,DLP有返攻1LCD的可能。

同時,1LCD產品因為價格低,導致雖然銷量不小,然而行業綜合利潤依然很低;且參與企業眾多、缺乏龍頭凝聚力,行業難以形成統一的標準、持續的創新投入和深度的研發積累。這些都顯著影響1LCD的長期成長競爭力。

因此,可以說在智能投影的技術競爭中,DLP技術的優勢非常明顯。這是DLP技術敢于價格更高的底氣。未來DLP產品的市場成長也將是更側重于高質量,而不是一味的追求單一銷量。而持續提升性能,在入門市場提供更好的體驗則是1LCD產品的挑戰。——這是基本并行的兩條發展路線,雖然其中也有交集和競爭,但根本趨勢依然是1LCD與DLP互為對方所不能的市場的補充。

綜上所述,高端有DLP、低端有1LCD這應該是智能投影產業的“福音”。這一組合形成的更廣闊的尺度內的產品細分市場覆蓋,推動了行業持續高速成長。這也是峰米、堅果等擁有DLP旗艦的品牌,也會操刀1LCD子品牌的秘密所在。也許,站在DLP產品份額下降的節點上,廠商的標準答案就是“DLP、1LCD兩手抓、兩手都要硬——大米白飯、饅頭餃子,都爛在自己碗里就好了嘛”!

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃