“除了傳統的電商平臺、線下實體渠道之外,以抖音、快手等為代表的‘新的第三支柱渠道’,正在成為改變智能投影產業格局的新生力量”。特別是2022年4月份,據奧維云網(AVC)線上監測數據顯示,新興電商平臺占整體線上監測份額已達21%,環比上月提升3%。“第三渠道之爭”,已經成為行業性的戰略話題。

抖音、快手等渠道“半年就崛起了”

從智能投影銷售的歷史看,短視頻平臺電商是“直播購物”的再一次“轉戰升級”。也是短視頻平臺這兩年來“流量變現”的一個有益嘗試。

對于智能投影機、特別是圈內的新興品牌而言,入駐剛剛搭建的“新渠道體系”,無疑可以避免在傳統電商平臺上的“與市場強手爭奪有限資源”的尷尬。同時,也可以充分利用短視頻作為移動互聯網最強應用之一的“流量”效果,實現快速的曝光和人口覆蓋。

在受眾圈上,行業人士甚至指出:短視頻平臺電商依托于“短視頻消費群”,這個群體具有的交際特點、應用方式、文化和思維規律,也比較適合“智能投影”這種增值性新生品類產品——進而構成“新奇的內容平臺電商與新奇的硬件設備應用”之間的價值共振。這種內在的切合度,被認為是“新興電商”作為智能投影第三渠道,快速崛起的關鍵之一。

例如,2021年大規模上市的行業新品牌知麻,利用新興渠道優勢,疊加年輕潮流的產品定位和更高的產品性能表現,已經快速崛起成單片式LCD投影的新品牌領袖、第二集團王者、增速之冠,并被認為有可能在未來成為單片式LCD投影市場頭部領袖。——在知麻的例子上,可以看到智能投影品牌競爭、智能投影技術創新競爭、傳統電商和新興電商之間的競爭,形成的資源聚焦效應和品牌推動力量。

恰是這些有利因素,讓新興電商這個第三渠道在智能投影板塊快速崛起。2021年度四季度嘗試突破了線上市場占比一成的地位、2022年4月份進一步突破線上市場占比超2成的市場地位。有業內人士預估,2022年第四季度,新興電商市場可能占據智能投影線上渠道份額的35%左右,進一步確立其“主流渠道”的地位。

而隨著新興電商份額,最近六七個月內的快速提升,更多的家用投影品牌、智能投影機廠商也正在入駐抖音、快手等電商平臺,并掀起一輪“第三渠道之戰”。這將進一步強化這些新興電商品牌的“后期成長能力”。

特定傳播方式和對象,決定了眼下“第三渠道”智能投影產品亂象

在新興電商平臺上,既有新渠道的崛起、新渠道對智能投影產業的推動作用,以及新渠道和新品牌共振形成的行業新勢力;同時也會存在眾多的“亂象”。

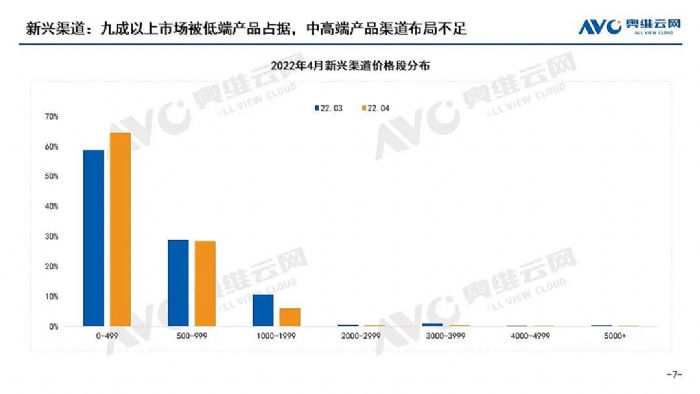

例如,新興渠道品牌正在重演傳統電商市場,智能投影產品早期發展中的“低質”亂象。據奧維云網(AVC)線上監測數據顯示,新興渠道上,4月千元以下產品合計份額達93%——而過去多年,智能投影行業均價維持在2000-2300元;2021年下半年單片式LCD大爆發以來,均價低點也維持在1500元左右。

由此可見,93%的千元以下價位,基本意味新興型電商渠道的產品以“低亮度、低性能”的百元機為主導。這與淘寶、京東等傳統電商平臺上,智能投影產品不斷向高性能產品升級的趨勢形成了鮮明對比!實際上,直播電商已經成為白牌、廠牌、掛牌等產品的新的集中地。這些產品中不乏大量的“宇宙牌香煙”式的案例。

“低價格+視頻和直播的引流方式,很容易讓消費者產生短期的高信任性沖動消費!”業內專家指出,這雖然推動了行業市場的普及,但是卻也最終極大的拉低了消費者對產品的體驗,進而有損智能投影產品的整體形象。

新興的短視頻電商平臺的流量呈現的人群規模、頻度都高于傳統電商,特別是在四、五線,鄉鎮等下沉市場更是如此。這就引領智能投影這一新品類、窄眾產品進入了更廣闊的大眾,尤其是下沉市場消費者視野。這些新開拓的消費市場人群,往往對智能投影產品缺乏理性的認知、缺少技術層面的理解,更容易受到包括圖片、語音、視頻等素材“打造和勾勒”的“美好大屏體驗”的誘惑(這些營銷工具或有夸大,或有技術上處理后的效果加成)。加之很多產品價位只有幾百元,消費者往往不會“過多研究和分析”,而是迅速實施消費行為。

但是,這樣的新興電商渠道格局,必然讓眾多采購了“低價格、低亮度”智能投影產品的消費者“無法體驗到優秀產品的魅力”,甚至對智能投影形成誤解:短期帶來的產品市場普及推動價值,可能難以彌補消費者產品認知層面的長期價值損失。

“不要讓第三渠道、新興電商成為‘壞了智能投影名頭’的溫床”,行業人士呼吁現在是更多的“主流和負責任的品牌”大力打入新興電商市場的時候了——用更好的產品、正能量,推動新興電商渠道用戶,對智能投影的認知升級,讓“良幣驅逐劣幣”,進而把新興電商渠道、直播帶貨和短視頻營銷的能量,真正集中到行業市場的又好又快發展上來,這是目前智能投影產業的一個新課題。

無論渠道風向如何,行業大勢必然是“品質優先”

與4月份新興電商平臺上占比93%的千元級數據形成對比的是,4月份整個線上市場千流明以上產品份額達21.9%,較去年同期增加8個百分點,亮度升級趨勢明顯。投影業一直有“買投影就是買亮度”、“一分亮度一分價”的規律。占比兩成多的千流明以上產品,售價分布在3000-8000元。

“買昂貴產品的消費者和買百元機的消費者基本一樣多,但是得到的體驗必然是天壤之比。”而且這種消費差異還有進一步擴大的趨勢。例如,近期多個頭部智能投影品牌紛紛布局4K旗艦新品、海信旗下年輕態品牌Vidda更是帶來了全球首臺4K全色激光智能微投C1。強者創新向上的趨勢,與消費者追求大屏震撼性的趨勢不謀而合,真正代表了行業發展的未來。

據研究,2021年含激光電視和傳統家庭影院投影在內的中高端家投市場規模首破百萬臺銷量。預計,2022年這一數據將超過150萬。中高端家投需求將以50%的成長速度,超過投影市場自身增幅很多。特別是四月份,線上智能投影千流明以上產品占比超過兩成,銷量幾乎翻番,更是足以支撐中高端家投需求市場更上一層樓。

對于“需求和創新向品質端不斷升級這件事”,第三渠道、新興電商平臺不會是“例外之處”。行業人士指出,指望利用新興電商平臺的興起機會、利用智能投影下沉市場開拓的歷史契機,去賺快錢,學“宇宙牌香煙”必然是一條“死路”。未來的智能投影市場一定能夠“排除低價、劣質、虛假宣傳”的所有“膿毒”。在這點上需要目前更多新興電商渠道市場參與者“三思而行”,用品質升級真正將“第三渠道”建設成智能投影“直播體驗消費”的“樂途”。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃