2013年,彩電行業經歷了節能政策斷奶的冰火兩重天,經歷了跨界選手的沖擊,經歷了電商飛速放量的繁榮,經歷了大屏超高清電視的火爆,經歷了曲面OLED橫空出世的疑問和觀望,經歷了彩電向客廳互聯網終端的轉型。

從數據表現上來看,2013年彩電市場業績不俗。中怡康推總數據顯示,2013年1-10月彩電零售量累計為4314萬臺,同比增長17.3%,零售額為1563億元,同比增長16.4%。液晶電視零售量為3996萬臺,同比增長20.4%。其中,全高清電視銷量為2457萬臺,同比增長27.4%;高清電視零售量為1482萬臺,同比增長6.8%;UHD超高清電視本年累計銷量為56萬臺,同比增長4845倍;3D電視零售量為1765萬臺,同比增長49.0%;智能電視銷量累計為2025萬臺,同比增長86.2%。

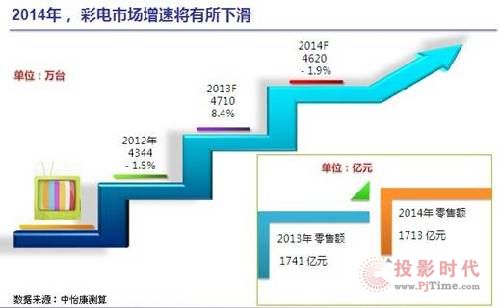

節能補貼政策是2013彩電市場的分水嶺,2013年前5月彩電銷量達到2235萬臺,同比增幅為42.7%,6-10月零售量為1900萬臺,同比下降3.0%,環比前5月下降15.0%。政策期對市場需求的提前釋放,使得下半年彩電市場增長乏力,但鑒于上半年政策期的拉動,中怡康預計2013年彩電零售量將達4710萬臺,同比增幅達到8.4%。

2013高效節能產品長期發展

于5月底結束的節能惠民政策,推動彩電市場能效結構實現顛覆式優化,為彩電市場整體的能效升級奠定了良好的基礎。據中怡康調研數據顯示,2012年6月-2013年5月節能惠民工程實施的一年時間內,高效節能產品比例逐步提升,從政策實施前的30%提升至90%以上。尤其是今年以來,從1月份的93.3%上升到5月份的94.2%,節能產品占比持續保持增長。可見政策著實帶動了高效節能產品的生產和普及,推動市場取得了長足的發展。

大尺寸超高清產品成消費主流

2013年1-10月55寸以上大屏液晶電視零售量份額占到總體液晶電視市場的9.2%,且55寸以上液晶電視的零售量同比增幅明顯大于整體市場,其中58寸電視同比增長378倍,65寸液晶電視同比增幅也在3倍以上。

此外,消費者對于平板電視清晰度的要求也越來越高,全高清和超高清電視的消費者關注度持續上升。據中怡康數據顯示,前10月全高清電視銷量2457萬臺,同比增長27.4%,UHD超高清電視作為2012年下半年出世的新成員,2013年1-10月也取得了累計零售量56萬臺的好成績,市場滲透率持續提升。

UHD電視價格下調是銷量呈爆發式增長的直接原因。尤其是2013年7月份以來,UHD電視單價跌破1萬元,步入實質性高速增長階段。

UD電視價格的下降主要源于上游面板價格的下降。隨著國內面板項目的新增和擴容,預計明年國內4K面板產能將大大提升,UHD電視價格將會突破價格瓶頸,更加平民化,從而帶動包括片源在內的UHD產業鏈的完善。隨著家電下鄉、節能補貼等國家扶持政策陸續退出,彩電行業面臨著因市場透支可能導致的行業增速放緩等市場風險,UHD電視代表著電視產業新趨勢,將成為拉動整體彩電市場向上的主力。中怡康預計2013年UHD電視銷售預計達到90萬臺。

智能攜手3D向三四級市場轉移

2013年3D電視前10月零售量為1765萬臺,同比增長49.0%,智能電視銷量和增幅均超過3D,智能電視零售量為2025萬臺,同比增長86.2%。

在一二級市場獲得了消費者的認知,并取得了較好的市場表現之后,2013年3D和智能電視開始向三四級市場加速推進。中怡康數據顯示:2013年1-10月三四級市場3D電視零售量占比為59.7%,智能電視的零售量占比達到59.4%,可見三四級市場已經超越一二級市場成為3D、智能電視的主力市場。

電商或將彌補彩電銷售淡季

2013年家電電商平臺百家爭鳴,目前家電電商的競爭格局是傳統電商京東商城領銜,天貓、易訊緊隨其后,傳統實體渠道商蘇寧易購與國美在線戰略轉型、迅速跟進。從6·18電商大戰到國慶黃金周雙線聯動促銷,再到雙11、雙12網購狂歡,2013年電商大戰的隊伍不斷擴大,競爭手段持續升級,電商崛起的節奏愈發加快,產業規模正全面放大。

中怡康線上監測數據顯示,2013年1-10月彩電線上銷量同比增長39.1%,零售額同比增長37.1%,增幅明顯高于線下市場。

互聯網凝聚的龐大用戶群體已成為各產業必須予以重視的資源。隨著傳統家電企業紛紛嘗試轉型以適應互聯網時代的生存法則,其互聯網化進程逐步從最初的網絡營銷和在線銷售層面,進一步深入到C2B模式(用戶參與設計)的供應鏈層面乃至整個企業價值鏈的重塑。家電渠道的網絡化趨勢不可逆轉,中怡康預計,2013年中國家電電商占比有望達到整體家電市場的10%-12%,2016年有望占到整體家電市場的30%。

新熱點頻現攪動彩電市場

2013年彩電行業新熱點頻現,跨界便是2013年彩電行業最火的關鍵詞之一。隨著互聯網時代產業界限日益模糊,跨界成為一種整合資源的趨勢。在線視頻網站樂視跨界到彩電生產領域,實現內容優勢與電視終端的互補,便點燃了彩電領域跨界合作的革新浪潮。歸根結底,彩電行業的跨界是對客廳互聯網終端的爭奪,也是適應未來互聯網生態圈競爭的需要。

除了跨界之外,曲面也成為2013年最受關注的詞匯。國內彩電行業的營銷戰一直如火如荼,然而三星、LG則以曲面OLED電視在技術競爭上另辟蹊徑,為了防止OLED憑借可彎曲優勢對現有LED技術造成顛覆,目前,索尼、長虹等彩電廠商已著力研發曲面LED電視。

OLED自推出之時就以“下一代顯示技術”自稱,然而卻面臨著曲高和寡無法平民化的尷尬。液晶電視瞄準OLED難以量產的機會,推出4K超高清,將競爭焦點拉回到畫質顯示的根本訴求上,并迅速受到市場追捧。OLED技術以曲面設計再次出絕招,液晶電視在見招拆招的過程中,聯合面板廠商共同尋求曲面設計的突破。因此,彩電廠商圍繞著曲面電視進行的柔性大比拼,成為2014年最值得期待的看點。

2014年彩電市場增速或有所下滑

2014年彩電市場仍將受制于市場需求透支的影響,再加上宏觀經濟放緩、銀行錢荒、股市低迷、房地產增速放緩、通脹預期上升等眾多不確定因素的存在,消費者的消費意愿將會降低,尤其是樓市的下行將從根本上抑制家電消費剛需。在眾多利空因素的影響下,2014年彩電市場面臨增速放緩的危險。中怡康預測數據顯示,2014年彩電銷售量或下滑至4620萬臺,相比2013年將會下降1.9%,零售額將為1713億元,同比下降1.6%。

從彩電產品消費升級趨勢來看,2014年消費者對于電視的需求將集中在三個層次,第一個層次是能夠滿足消費者智能需求的單一智能電視,智能和3D結合型的產品將成為處于第二層次的中間產品;同時搭載智能和3D功能,并滿足消費者對電視最本質清晰度需求的UHD電視產品則是最高層次的產品。2014年智能和UHD電視爆發性增長態勢將會持續。智能電視的銷量將達3812萬臺,滲透率將達82.5%,UHD電視銷量將達600萬臺,滲透率將超過10%。此外,電商占比的持續放大也將是2014年亮點之一,中怡康預計,電商渠道2014年彩電銷量將占據整體市場的18.9%。(

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃