液晶的新分辨率

自2009年10月夏普液晶10代面板線投產(chǎn)之后,液晶面板業(yè)界,特別是面向彩電的大尺寸海量市場的技術(shù)進(jìn)步就沒有太多“起色”:節(jié)能和超薄的發(fā)展雖然也給人以新的“應(yīng)用”技術(shù)體驗,但是實在擔(dān)當(dāng)不起這個“科技”行業(yè)的“指明燈”角色。不過,隨著2012年的帶來,這一局面在發(fā)生改變。

2012年春季新品中,東芝采用臺廠友達(dá)的55英寸液晶屏幕的新款電視格外搶眼:4K的分辨率和裸眼3D完全開創(chuàng)了一個屬于彩電產(chǎn)業(yè)的新“產(chǎn)品類”。

研究數(shù)據(jù)表明,從蘋果在手機上采用LGD的“視網(wǎng)膜”超高解析度顯示屏幕開始,新一輪像素升級戰(zhàn)已經(jīng)展開。預(yù)測,2012年高像素密度顯示技術(shù)的液晶面板會成為彩電和筆記本電腦市場的新寵,并逐步形成普及的趨勢。

2011年12月份,LGD在中國展示了84寸UD 3D面板(UHD,Ultra High Definition),就采用4K×2K分辨率,而在2012年1月的CES展上,LGD再次正式展出了這種84寸產(chǎn)品。2012年CES展上,松下則展示了采用IPS技術(shù)的自制3840*2160分辨率的20英寸面板,PPI為216。2012年4月,液晶之父夏普正式發(fā)布了采用IGZO(銦鎵鋅氧化物半導(dǎo)體)材料的新型高分辨率液晶面板產(chǎn)品,包括:32寸的4K*2K分辨率的顯示器面板(140ppi),10寸具有WQXGA分辨率2560×1600的筆記本電腦用面板(300ppi),以及7寸分辨率為1280×800的平板電腦用面板(217ppi)。

在2012年6月,美國波士頓舉行的顯示器國際學(xué)會“SID 2012”上,夏普公布了支持7680×4320像素(8K×4K)即“超高清”的85英寸液晶顯示器的技術(shù);韓國三星顯示器LCD研發(fā)中心高級副總裁Sungtae Shin則介紹了了三星對,氧化物半導(dǎo)體TFT、低電阻布線、低介電率材料、“PenTile”之類的像素排列及渲染技術(shù)在內(nèi)的一系列實現(xiàn)4K×2K及8K×4K的高精細(xì)化顯示的基礎(chǔ)技術(shù)的關(guān)心和研究成果。

這些4K技術(shù)產(chǎn)品的亮點不是在于技術(shù)上的出現(xiàn)(實際上,4K產(chǎn)品在專業(yè)顯示市場,例如醫(yī)療、圖形市場,早已獲得很好的應(yīng)用),現(xiàn)在面板企業(yè)們的高調(diào)的亮點實際上在于,他們要把高分辨率技術(shù)推向民用,推向彩電和筆記本電腦市場。

面板廠商推出4K液晶電視面板將有助于提升面板企業(yè)的業(yè)績。采用4K技術(shù)的新彩電不僅更具市場賣點,更符合高端消費者的心態(tài)。這種產(chǎn)品能夠在市場總規(guī)模、總銷量不增加的情況下,提升面板和彩電上下游企業(yè)的銷售額、產(chǎn)值和利潤。4K面板的推出對于面板和彩電業(yè)是百利無一害。

但是,這么“好”的產(chǎn)品的全面上市也必須建立在新的技術(shù)進(jìn)步的基礎(chǔ)之上。支持4K的液晶屏幕廠商,無論是QFHD(QuadFullHighDefinition),分辨率為3840x2160;還是分辨率為4096x2160的產(chǎn)品多數(shù)都是建立在一種被稱作金屬氧化物的新型薄膜晶體管技術(shù)之上。

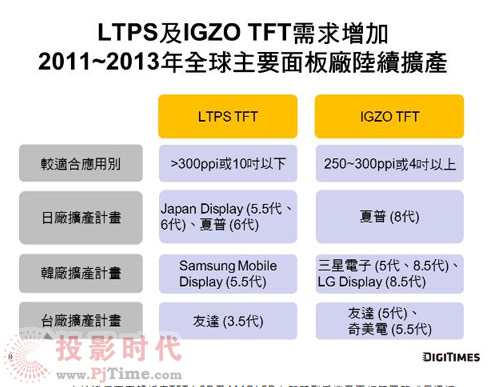

傳統(tǒng)液晶電視用的TFT薄膜晶體管采用的是A-SI(非晶硅)技術(shù)。這一技術(shù)的特點是工藝簡單成本低廉。新型的“金屬氧化物Oxide”TFT技術(shù)(夏普叫做IGZO:In-Ga-Zn-O,一種銦鎵鋅氧化物)的技術(shù)特點則是,利用和A-SI(非晶硅)一樣簡單的工藝實現(xiàn)更高的電子遷移率和更高的面板開口率——前者是OLED面板所需要的新特性,后者則是更高解析度的顯示面板需要的新特性。

“金屬氧化物Oxide”TFT技術(shù)更多的應(yīng)用到大尺寸線的液晶面板線上不同,另一種新型TFT技術(shù),LTPS (Low Temperature Poly-silicon)低溫多晶硅技術(shù)則主要應(yīng)用在6代線,及其以下世代線之上。這種技術(shù)在電子遷移率上要比金屬氧化物高5-10倍,性能更為出色,同時可以實現(xiàn)IN-CELL的更緊湊IC結(jié)構(gòu),但是制備過程也較復(fù)雜:大面積退火的成品率、更大型的設(shè)備、以及成品關(guān)態(tài)電流控制等問題困擾業(yè)界。不過單從性能上看,這種技術(shù)有望最終取代金屬氧化物TFT。對于面板企業(yè)采用LTPS的另一個不同之處在于,需要全新的TFT生產(chǎn)線設(shè)備,而不像金屬氧化物技術(shù)全面集成了非晶硅技術(shù)的工藝和設(shè)備——這導(dǎo)致LTPS-TFT生產(chǎn)線建設(shè)周期更長、投入更多、風(fēng)險更大。這也是目前大尺寸市場金屬氧化物更受歡迎的原因之一。

理論上,面板企業(yè)(例如夏普,已經(jīng)在8代線和10代線升級新的TFT技術(shù))采用新型搞電子遷移率TFT技術(shù),既可以推出更高開口率、更高光效率的傳統(tǒng)分辨率液晶面板;還可以推出更高解析度的液晶面板并有效控制顯示質(zhì)量;同時還可以為未來向OLED演化做準(zhǔn)備——實現(xiàn)一箭三雕的效果。此外,這種金屬氧化新型TFT技術(shù),幾乎不需要新的設(shè)備投入,而是基本采用和原來非晶硅一樣的工藝技術(shù),只不過更換了新型材料而已——無論是企業(yè)的投資成本,還是最終產(chǎn)品的成本變化都非常小。

面板單元的新尺寸

與4K的更搶眼,2012年新型液晶面板切割尺寸則表現(xiàn)的“更為實在”:已經(jīng)成為普通百姓在全世界的商場中都可以選購到的產(chǎn)品。

36、39、43、48、50英寸從2011年底開始登陸彩電銷售市場。彩電市場的主流尺寸范圍正在全面增長,消費者也擁有更多的尺寸線可以選擇。據(jù)悉,在新尺寸線中,韓國的三星以切割43、48英寸為主;臺灣的友達(dá)和奇美則以切割39英寸為主;韓國的LG主要切割36.5英寸。不同面板企業(yè)選擇不同的新尺寸切割主要與其擁有的面板線玻璃基板尺寸不同有關(guān)。

簡單的機械模型下,液晶面板可以認(rèn)為是由多層的光學(xué)和電子電器薄膜在一整張玻璃板上平鋪,然后在切割成需要的尺寸而成。實際制備過程中,有些薄膜材料層是在切割之前加上去的,有些則是在切割之后在加上去。

但是不同液晶面板線因為玻璃基板幾何尺寸不同,切割不同尺寸的液晶顯示器,玻璃基板的利用效率并不相同。因為這個幾何尺寸上的差異,因此不同生產(chǎn)線切割同樣尺寸的液晶面板總會出現(xiàn)“邊角料”——這就例如利用一塊布裁剪衣服,制作不同款式邊角料的數(shù)量不同。例如,同樣是1100*1250MM的5代線切割36、40、46寸液晶電視都只能切出2塊,玻璃基板的使用效率從55%到90%不等——這使得5代線生產(chǎn)的36和46寸液晶電視的成本差異很大。

如果能夠盡可能采用邊角料更少的切割方式,則有利于提高玻璃基板和一些鍍膜層材料工藝成本的利用率,進(jìn)而提升企業(yè)效益。——面板企業(yè)采用的上述切割新尺寸的一個顯著效益是使得玻璃基板利用率提升到90%以上。

新型切割尺寸的出現(xiàn)與傳統(tǒng)尺寸比較擁有成本上的優(yōu)勢。玻璃基板利用率的提升,就是降低產(chǎn)品成本:雖然選擇更大尺寸切割也需要在一些材料上增加消耗。例如,奇美8代線切割55寸面板玻璃基板利用率可達(dá)93%(6面取),優(yōu)於52英寸面板的86%(同樣6面取)。都是生產(chǎn)六塊彩電屏幕,切割55英寸產(chǎn)品顯然比52英寸更具經(jīng)濟效益。

然而采用更高效率的切割方式,還要與市場需求和成品率控制技術(shù)結(jié)合。早起的液晶面板線切割效率很難上90%的重要原因就在于“成品率”問題。但是隨著液晶生產(chǎn)技術(shù)的不斷積累,現(xiàn)在,玻璃基板達(dá)到95%利用率的切割規(guī)劃,也能保證很好的成品率水平了。這些也是新彩電尺寸線不斷涌現(xiàn)的原因。

同時,彩電新切割方式還改變了以往低世代線主要切割小尺寸,高世代線切割大尺寸的局面。在90%的利用率上,5代線也可以切割2片46甚至48英寸的電視單元面板——成本和8代線相當(dāng),甚至更低。而夏普則將用龜山2號工廠8代線為蘋果生產(chǎn)iPad觸摸屏液晶面板。因此,未來從5代線甚至4.5代線開始的面板線,切割什么尺寸,將與這個尺寸的大小無關(guān),而只與市場需求和玻璃基板利用率有關(guān)——面板企業(yè)將盡可能切割玻璃基板利用率在90%以上的尺寸。而目前業(yè)界擁有5、5.5、6、7、7.5、8、8.5、10等超過8種尺寸的世代線可以選擇切割40英寸以上液晶電視用面板——這會使得液晶電視的尺寸也更復(fù)雜話:更復(fù)雜的尺寸則對應(yīng)更復(fù)雜的價格體系——這自然更復(fù)合面板和彩電企業(yè)的利益。

技術(shù)搶灘的壓力與動力

在2011年到2012年之間,液晶面板企業(yè)在新技術(shù)方面動作不斷,具有其特殊的經(jīng)濟背景原因,而不僅僅是技術(shù)升級進(jìn)步的結(jié)果。

自10年以來,全齊液晶面板產(chǎn)業(yè)在金融危機因素和液晶面板產(chǎn)業(yè)自身趨向成熟的因素雙重作用下,出現(xiàn)了一些嶄新的變化。其中,最重要的是銷售額的下滑。例如,2011年大尺寸(9英寸以上)的液晶面板的出貨量達(dá)到7.03億片,比上年成長了6%,而銷售值卻不升反降,銳減12%,僅為755億美元。

屋漏偏逢連夜雨:全球液晶面板業(yè)在單位產(chǎn)品價格持續(xù)下滑和全球市場增速放緩的背景下,早已經(jīng)出現(xiàn)“銷售額和產(chǎn)值”下降的趨勢。截至2012年3月底,全球面板價格已連續(xù)19個月下滑,持續(xù)的價格走低讓面板企業(yè)遭遇前所未有的低谷,此后雖然略有提升但是增幅不大。而金融危機有進(jìn)一步萎縮了消費市場,令全球液晶面板產(chǎn)品需求增長緩慢,傳統(tǒng)應(yīng)用領(lǐng)域甚至陷入負(fù)增長,進(jìn)一步加劇了面板產(chǎn)業(yè)的產(chǎn)值下降趨勢。2011年,液晶電視出貨量首次出現(xiàn)衰退(-5%),液晶顯示器也陷入下滑(-1%)。

如果僅僅是“產(chǎn)值下降”,對于多數(shù)面板企業(yè)還是處于能夠接受的“狀態(tài)”:因為,雖然面板業(yè)產(chǎn)值在下降,但是很多的生產(chǎn)線,尤其是09年之前的生產(chǎn)線面臨“投資費用折舊”的完成,實際利潤情況卻在改善。但是,金融危機的影響,以及市場早起的過度美好的預(yù)計,使得面板產(chǎn)業(yè)出現(xiàn)了嚴(yán)重的相對產(chǎn)能過剩。這使得很多企業(yè)開工率嚴(yán)重不足:據(jù)悉夏普10代線個別時段開工率不及50%。開工率較好的韓系企業(yè)也只是維持在80%以上。

在諸多不利因素的作用下,2011年全球液晶面板行業(yè)出現(xiàn)了有史以來最大的行業(yè)性虧損。尤其是日系企業(yè),受到日元升值的影響,松下、夏普兩大面板企業(yè)均創(chuàng)出歷史最大虧損記錄——松下7720億日元(約合96.7億美元);夏普虧損則為46.6億美元。

因此,2011年到2012年面板產(chǎn)業(yè)的任何新趨勢,都將于面板業(yè)整體的不景氣緊密相關(guān)。

提升產(chǎn)值和利潤水平是面板業(yè)的當(dāng)務(wù)之急。推出更高分辨率的產(chǎn)品,例如4K則能在不增加銷量的同時,提升銷售額。另一方面,面對增長較快的手機和平板電腦對小尺寸產(chǎn)品的需求,面板企業(yè)必須采取靈活的態(tài)度和積極的競爭策略:夏普用8代線制備蘋果平板屏幕,小尺寸面板分別升級為更高分辨率產(chǎn)品則是典型的策略。同時,努力提升制備過程中的生產(chǎn)效率,減少邊角料也成為面板企業(yè)的新選擇:站在九成以上玻璃基板利用率的門檻上,依靠更成熟的成品率控制技術(shù),面板企業(yè)轉(zhuǎn)換不同世代線的經(jīng)濟切割尺寸,從而造成了“新尺寸彩電”頻出的現(xiàn)象。

對于開工的生產(chǎn)線采用以上措施,對于停工部分也要有“經(jīng)濟性”的安排。將舊生產(chǎn)線改造成OLED面板線,不僅能夠避免單純停工的損失,為未來競爭做準(zhǔn)備,同時也可以提升現(xiàn)實的銷售業(yè)績——OLED在手機和平板市場的強勁表現(xiàn)是不能被忽視的。與技術(shù)相對不夠成熟、風(fēng)險更高的OLED比較,液晶面板采用新型的金屬氧化物TFT的改造則更為簡單:設(shè)備幾乎不動、只是在工藝和控制技術(shù)上的新的摸索和調(diào)整。采用新型金屬氧化物TFT可以為制備更高開口率、更高分辨率的液晶面板,也符合未來導(dǎo)向OLED產(chǎn)品的技術(shù)需求。

由此可見,2010年以來的“面板產(chǎn)能相對過剩危機”并沒有阻礙面板產(chǎn)業(yè)的前進(jìn),反而在一定意義上為市場洗牌、重組、技術(shù)持續(xù)演進(jìn)和進(jìn)步創(chuàng)造了難得的條件和“壓力型動力”。不過,在這些改變之中,面板企業(yè)也不是全然是被動前進(jìn)的,面板企業(yè)也有著主動規(guī)劃的成分在里面。

例如,關(guān)于OLED面板的發(fā)展,就是一個行業(yè)內(nèi)人人皆知的共識。OLED取代液晶只是時間的問題。因為,無論是理論的顯示效率、更多的特殊顯示特性(柔性、超薄、窄邊)、更低的理論成本都會是消費者選擇OLED的理由。而以產(chǎn)能計算2011年三星則擁有83.9%的市場供給能力,這顯然不符合現(xiàn)在液晶面板日韓臺和大陸四點開花的規(guī)律。而大規(guī)模向OLED演進(jìn)的前提則是新型TFT技術(shù)的突破。新型TFT技術(shù)現(xiàn)在最多的應(yīng)用則是炒高分辨率液晶顯示產(chǎn)品:比如4K電視。

新產(chǎn)品對未來彩電市場的影響

綜上所述,自2011年底液晶面板行業(yè)在4K和新切割尺寸線方面的動作,主要得益于面板行業(yè)的技術(shù)升級:包括低溫多晶硅、金屬氧化物TFT技術(shù)的成熟,以及高玻璃基板利用率下成品率控制技術(shù)的進(jìn)一步發(fā)展。這些新技術(shù)對未來面板和彩電市場的影響,不應(yīng)僅僅被認(rèn)為是現(xiàn)在這些新的產(chǎn)品而已。

被用作大尺寸液晶面板的嶄新TFT技術(shù)的通性在于更高的電子遷移率。這會使得TFT結(jié)構(gòu)自身的效率大大提升:包括占據(jù)的玻璃基板面積的減少,以及更低的驅(qū)動能耗——前者意味著,同等亮度下,更高的開口率可以采用更低亮度和功耗的背光源;或者同等背光源下更高的畫面亮度;或者同等亮度下,更高的像素密度產(chǎn)品的出現(xiàn)。后者則直接意味著面板自身能耗的降低。如果將高電子遷移率的特性全部用在“節(jié)能”這一環(huán)節(jié)上,新型TFT技術(shù)可以看成是液晶在降低自身能耗上的進(jìn)步。

此外,低溫多晶硅技術(shù)LTPS(Low Temperature Poly-silicon)還允許將驅(qū)動IC線路直接制作于面板上,可以減少組件的對外接點,增加可靠度、維護(hù)更簡單、縮短組裝制程時間及降低EMI特性,進(jìn)而減少應(yīng)用系統(tǒng)設(shè)計時程及擴大設(shè)計自由度。這會直接降低整個液晶屏幕的成本和功耗,減少后段工序工藝,達(dá)成更高的產(chǎn)業(yè)效率。由于低溫多晶硅的以上特點,這種技術(shù)的產(chǎn)品還特別適合制作觸摸屏幕的液晶顯示產(chǎn)品,并降低觸摸屏的成本。目前,很多企業(yè)在探討低溫多晶硅大型化的發(fā)展技術(shù),國內(nèi)的華星光電已經(jīng)在深圳嘗試建設(shè)6代低溫多晶硅TFT生產(chǎn)線。

與新興TFT工藝對液晶面板產(chǎn)業(yè)的影響主要體現(xiàn)在“技術(shù)層面”不同,雖然新興的切割尺寸也是建立在相應(yīng)技術(shù)進(jìn)步之上的,但是其主要影響卻體現(xiàn)在競爭格局方面。

采用新型切割尺寸的根源在于,面板企業(yè)希望提升玻璃基板的利用效率到95%左右。這完全不同于傳統(tǒng)切割過程中部分產(chǎn)品尺寸線玻璃基板利用率只有60%-80%的狀況。原材料的高利用率的經(jīng)濟效益自然顯而易見。問題在于每家面板企業(yè)擁有的面板生產(chǎn)線的世代格局,或者玻璃基板尺寸分布并不相同。這也就導(dǎo)致每家面板企業(yè)傾向切割的尺寸會有區(qū)別。尤其是在面板切割尺寸線不斷豐富的背景下,在最優(yōu)成本下能夠提供全面的尺寸線覆蓋的企業(yè)幾乎沒有。這就決定了,彩電企業(yè)必須采用多家面板廠商的面板才能實現(xiàn)完善的尺寸線覆蓋。

不同面板企業(yè)的經(jīng)濟切割尺寸不同,會導(dǎo)致大家的競爭略有差異。這回改變原來形成的整機與面板企業(yè)的供應(yīng)鏈結(jié)構(gòu),同時也會降低面板業(yè)的競爭烈度,有利于面板產(chǎn)業(yè)的進(jìn)一步盈利。

追求最高玻璃基板利用率的行為,和相應(yīng)技術(shù)的成熟,也使得面板以往高世代線有線切割大尺寸,低世代線切割小尺寸的格局發(fā)生變化。例如夏普利用8代線切割I(lǐng)PAD面板的嘗試,就是的高世代線進(jìn)入小尺寸面板市場。臺灣企業(yè)則利用五代線、甚至更低的世代線切割三四十英寸以上的產(chǎn)品,進(jìn)入大型面板領(lǐng)域。這種混雜競爭的格局也會對面板企業(yè)的未來發(fā)展產(chǎn)生很大影響:其一,高世代線切割小尺寸必須具有穩(wěn)定的大客戶,因為高世代線面板玻璃尺寸巨大,切割小尺寸產(chǎn)能非常高,這雖然考研客戶組織能力,但是有利于形成更緊密的終端與上游的合作關(guān)系;其二,低世代線切割中型面板產(chǎn)能比較低,容易遭遇大客戶采購供應(yīng)力不足的瓶頸,但是卻擁有產(chǎn)能低、調(diào)頭也靈活的經(jīng)營優(yōu)勢。

而對于最終的彩電和顯示器市場,無論是新型TFT技術(shù)、節(jié)能表現(xiàn)、還是4K或者新尺寸線的產(chǎn)品,都意味著彩電企業(yè)可以享受兩種技術(shù)紅利:第一是,更多的新產(chǎn)品處于導(dǎo)入期,可以賣出高價;第二是市場格局更為混亂,更容易在消費市場獲取利潤。

但是,更多的終端產(chǎn)品類型對彩電和顯示器企業(yè)也有不利的方面:更多的終端類型也意味著更復(fù)雜的上游采購和合作結(jié)構(gòu),更考驗企業(yè)的供應(yīng)鏈管理;更多的終端類型意味著每一種產(chǎn)品的銷量的降低,企業(yè)需要開發(fā)、組織生產(chǎn)和銷售更多的產(chǎn)品,產(chǎn)品線結(jié)構(gòu)復(fù)雜化增加管理成本和市場風(fēng)險。

新型面板單元的出現(xiàn),對于彩電企業(yè)利弊都有的特點也會表現(xiàn)在對終端消費者的影響上:選擇更多樣化、選擇難度的增加總是同時出現(xiàn),這使得選擇到最適合的產(chǎn)品,需要消費者更為精明、并花費更多的經(jīng)歷,來考察市場。

在2010年以來,全球液晶面板產(chǎn)業(yè)大疲軟的背景下,去年年底到現(xiàn)在,新型液晶面板單元的推出,可以看成是面板企業(yè)自救的一種表現(xiàn)。而如果從面向未來的角度分析,新型面板單元主要得益于新型TFT技術(shù)和更成熟的成品率控制技術(shù)的應(yīng)用,這些都應(yīng)被看成是為OLED時代在做準(zhǔn)備:這些新型TFT技術(shù)室OLED必須的技術(shù)積累,OLED制備過程也更考驗企業(yè)的成品率控制能力。綜上所述,液晶市場新產(chǎn)品的問世,本質(zhì)依然是液晶行業(yè)科學(xué)演進(jìn)的自然結(jié)果,是面板產(chǎn)業(yè)和相關(guān)從業(yè)企業(yè)不斷探索和進(jìn)步的體現(xiàn)。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃