從2011年起,中國大陸地區(qū)已經(jīng)超過北美和西歐,成為全球液晶電視最大的單一市場。而在這個最大的單一市場中,海信、TCL、創(chuàng)維、長虹、康佳和海爾這前六大本土廠商幾乎占據(jù)了大多數(shù)市場。定期追蹤面板廠商出貨給中國大陸本土領(lǐng)導(dǎo)廠商是相當(dāng)重要的。由于較長的供應(yīng)鏈,本土廠商均會在旺季銷售來臨前備足面板,以滿足諸如國慶日,新年和春節(jié)等傳統(tǒng)液晶電視旺季的需求。

在最新發(fā)布的11月液晶顯示產(chǎn)業(yè)動態(tài)報告(MarketWise - LCD Industry Dynamics) 中,DisplaySearch預(yù)計完成元旦和春節(jié)備貨之后, 從2012年1月開始,中國大陸電視品牌廠商對面板需求將有明顯的下降(如下圖),以有效地控制庫存水位。

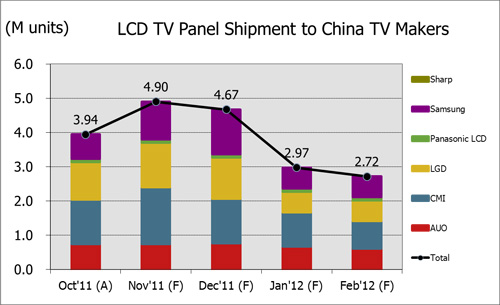

Oct’11-Feb’12面板向中國大陸本土TV品牌廠商出貨數(shù)量與預(yù)測

NPD DisplaySearch中國區(qū)市場研究總監(jiān)張兵表示,“在歐美已開發(fā)國家地區(qū)市場需求疲軟,產(chǎn)品供過于求,且面板價格處于低位徘徊的狀況之下,國內(nèi)品牌廠商對于銷售旺季的備貨都趨于理性,甚至趨于保守,以確保品牌廠商對市場的及時反應(yīng)和規(guī)避可能的跌價風(fēng)險。如果實際需求高于預(yù)期,則面板需求急單和后期補貨力道將隨之增強(qiáng)。”

以下為近期中國大陸地區(qū)面板需求狀況分析:

● 大陸廠商在9月份完成國慶黃金周銷售旺季需求的備貨之后, 面板廠商在10月份向大陸品牌廠商的出貨量為394萬片, 相對9月下降7%, 較此前預(yù)測略低2個百分點;但相對2011年余下的兩個月, 面板廠商對大陸本土廠商的出貨量目標(biāo)依然非常積極。

● 觀察11月和12月的出貨量預(yù)估, 總體面板出貨量相對前次預(yù)測分別提高了10%和4%. 其中, 奇美電(Chimei Innolux)出貨量目標(biāo)提升最為積極, 較此前預(yù)測提升了65%。

● 就總體液晶電視面板出貨而言, 預(yù)估向中國大陸本土廠商11月出貨量較上月成長24%, 12月較11月下降5%; 而到2012年1月, 面板出貨數(shù)量將大幅度下滑至不足300萬片, 較12月下降達(dá)到36%。

● 由于較好的國慶黃金周銷售結(jié)果; 以及第一批農(nóng)村家電下鄉(xiāng)政府補貼政策在11月底結(jié)束, 消費者為趕在補貼政策結(jié)束前的一波消費潮; 加之2012年農(nóng)歷春節(jié)較今年來的更早, 這些因素都激勵品牌廠商在年末增加備貨. 因此, 今年年底面板的需求將明顯強(qiáng)于去年同期。

● 在國慶黃金周之后, 各大品牌廠商液晶電視整機(jī)庫存水位均回復(fù)到正常的4-5周的水準(zhǔn). 但相對而言, 品牌廠商為即將到來的新年和春節(jié)旺季銷售超前補貨動力并不是很強(qiáng), 這與當(dāng)前供需狀況、面板價格和品牌廠商策略有很大關(guān)系。

● 奇美電持續(xù)成為大陸本土品牌液晶電視面板的領(lǐng)導(dǎo)廠商,而奇美電11月液晶電視面板出貨量幾乎與今年7月面板最高出貨量相當(dāng)。顯示其相當(dāng)積極維護(hù)其在中國大陸面板市場的領(lǐng)先地位。 除了開發(fā)新尺寸之外, 臺灣面板廠也針對大陸市場推出中低階的直下式LED與CCFL背光面板,加上兩大韓廠Samsung和LG Display也早將其戰(zhàn)略重點轉(zhuǎn)移到中國大陸廠商并也同時推出厚型的LED背光面板,預(yù)計將會對于中國市場即將來臨的春節(jié)促銷造成新一波終端市場零售價格戰(zhàn), 。而隨著中國大陸本土面板廠京東方,華星光電與南京中電熊貓目前均已進(jìn)入電視面板量產(chǎn)階段,中國大陸市場面板廠的排名也可能在明年發(fā)生變化。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃