根據最新的Quarterly LED Backlight Panel Shipment and Forecast Report 指出,在2010年的第二季度,有950萬臺的液晶電視所采用的為LED背光模塊,滲透率達18.5%,較2010年第一季度成長了110%。

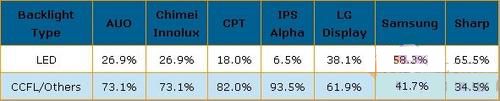

2010年第四季面板廠商按背光型態分液晶電視面板的出貨計劃

(資料來源:Quarterly LED Backlight Panel Shipment and Forecast Report)

由此可以看到,液晶電視面板廠商對于LED面板的出貨量成長期望也很高,目前計劃2010年第四季度LED面板的市場滲透率達到40%,且在2011年第二季度超過50%。目前比較領先的面板廠商主要有Samsung, LG Display, AUO, Sharp和Chimei Innolux。值得注意的是,三星(Samsung)和夏普(Sharp)預計2010年第四季的LED 液晶電視面板出貨量就將超過CCFL面板的出貨量。在這些廠商當中,相較于多數人所采用側邊式設計,Sharp是唯一專注在直下式(direct-type)LED背光的廠商。

當然,為了滿足CCFL面板持續轉換到LED背光面板的市場需求,面板廠商也在積極發展自己的供應鏈,以降低LED背光模塊的價格,更加具有市場優勢。

2010年第二季,LED背光電視面板主要的出貨尺寸是40寸,占所有LED背光液晶電視面板出貨量的23%。緊接著是32寸的面板其出貨量市占率為21%,46寸的出貨量占15%,42寸的出貨量占11%。從2010年第一季到第二季之間,37寸的LED面板的出貨量的成長幅度達到了642%,是所有尺寸當中成長最多的。(萬維家電網)

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃