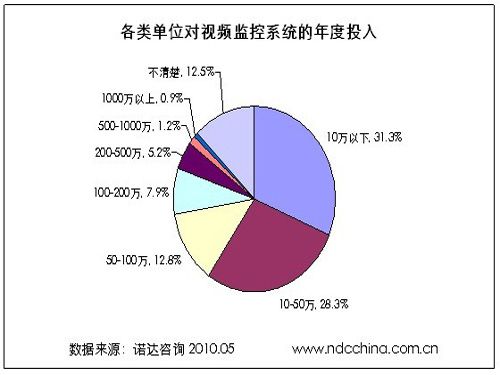

根據(jù)諾達(dá)咨詢發(fā)布的《視頻業(yè)務(wù)系列--行業(yè)與企業(yè)視頻監(jiān)控分析報(bào)告2010》調(diào)查數(shù)據(jù)顯示:年度投入為10萬(wàn)以下的單位占到31.3%。這部分單位使用的系統(tǒng)處于穩(wěn)定期,投入一般為維護(hù)費(fèi)用,其次是年度投入為10-50萬(wàn)元的單位。這兩部分累加比例達(dá)到59.6%,說(shuō)明目前大多數(shù)單位的視頻監(jiān)控系統(tǒng)為小規(guī)模的簡(jiǎn)單系統(tǒng),年度投入以維護(hù)和正常損耗為主。年度投入為50-100萬(wàn)元的占到12.8%,100-200萬(wàn)元的占到7.9%,投入在200-500萬(wàn)的占到5.2%。這三個(gè)群體(25.9%)是目前需求最為旺盛的群體,新建系統(tǒng)和系統(tǒng)更新為主要投入方向,是視頻監(jiān)控系統(tǒng)市場(chǎng)的購(gòu)買主力軍。投入在500萬(wàn)以上的僅有1.2%,說(shuō)明目前大規(guī)模復(fù)雜系統(tǒng)的建設(shè)仍未小數(shù)目。但在目前用戶數(shù)量龐大的基數(shù)下,這部分市場(chǎng)不容忽視,是大企業(yè)爭(zhēng)奪的焦點(diǎn)。

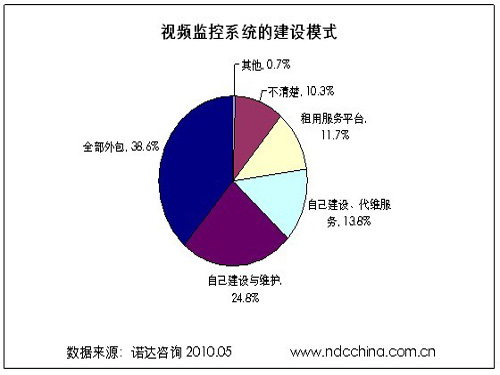

諾達(dá)咨詢對(duì)視頻監(jiān)控系統(tǒng)的建設(shè)模式調(diào)研表明,目前自建模式仍然占據(jù)了較大份額。有24.8%的被調(diào)研用戶表示自己的視頻監(jiān)控系統(tǒng)屬于自建并自己維護(hù)。但有38.6%的用戶表示自己的系統(tǒng)全部外包。和以前調(diào)查數(shù)據(jù)相比,外部比例已經(jīng)大了許多,說(shuō)明外包模式正走向主流。租用運(yùn)營(yíng)商的服務(wù)平臺(tái)的方式也逐漸被推行開來(lái),這種方式適合于更大范圍的監(jiān)控系統(tǒng),比如城市區(qū)域監(jiān)控等,由運(yùn)營(yíng)商建設(shè)網(wǎng)絡(luò),將管理平臺(tái)租用給不同的用戶,實(shí)現(xiàn)資源共享。

《視頻業(yè)務(wù)系列--行業(yè)與企業(yè)視頻監(jiān)控分析報(bào)告》數(shù)據(jù)顯示,在與各類單位進(jìn)行合作的視頻監(jiān)控系統(tǒng)服務(wù)企業(yè)類型的調(diào)研中,有47.5%的企業(yè)為直接與設(shè)備供應(yīng)商合作,這與目前接近40%的企業(yè)選擇自建系統(tǒng)的情況相符。有19.8%的用戶為與電信運(yùn)營(yíng)商合作,說(shuō)明電信運(yùn)營(yíng)商的視頻監(jiān)控業(yè)務(wù)得到了較快發(fā)展,并被很多單位接受。與集成商合作的份額為13%。在系統(tǒng)的技術(shù)含量和復(fù)雜性逐步提高的情況下,相信集成商的市場(chǎng)份額會(huì)升高,而設(shè)備商的份額會(huì)逐步降低。

真視通

真視通 億聯(lián)

億聯(lián) 奧威亞錄播

奧威亞錄播 WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃