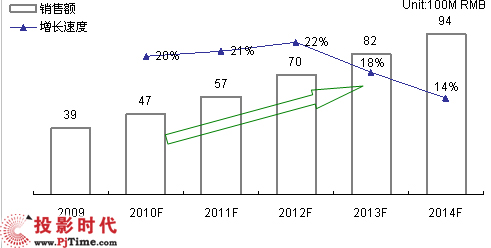

市場進入快速通道-10年有望實現47億

近年來,隨著國內經濟的穩步發展,國內各領域各行業都非常重視信息化建設,對信息的可視化需求也急劇擴大。在市場需求和技術發展的共同作用下,大屏幕拼接顯示系統已經成為信息可視化不可或缺的核心基礎系統,以大屏幕拼接顯示系統為標志的數字控制終端趨向高端的市場應用也風生水起。

一、市場進入快速通道——10年有望實現47億

中國大屏幕拼接市場已有十余年發展歷史,隨著整體成本不斷下降、技術不斷升級和完善、應用領域不斷擴展,大屏幕拼接市場已經進入快速成長期。據奧維咨詢對大屏幕拼接市場數據評估的結果顯示,2010年市場銷售額增速預計將達20%,實現47億元以上的市場規模。市場的成長主要得益于國家對能源、交通等基礎建設的大規模興建、信息化和新型工業化的大力推進,以及09年全運會、10年世博會、10年亞運會等大型賽會事需求的拉動。

圖1 2009-2014年大屏幕拼接市場規模

數據來源:AVC咨詢

隨著大屏幕拼接系統在諸多領域的監控指揮/調度、公共顯示等應用方面發揮出越來越大的價值,以及國家信息化、新型工業化建設和管理應用水平的不斷提高,未來大屏幕拼接市場將繼續保持穩定增長態勢,預計2010-2014年市場規模復合增長率達到19%。

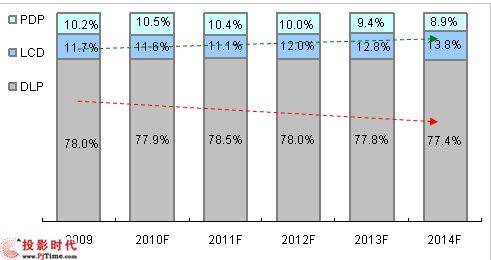

LCD拼接盡顯優勢,沖擊DLP傳統市場

目前,大屏幕拼接墻領域主要有三大技術,分別是DLP(基于德州儀器的數字光處理)技術、LCD(液晶)技術和PDP(等離子)技術。在國內拼接系統市場快速發展的背景下,不同技術類型之間的競爭關系也在愈演愈烈。其中,DLP拼接產品作為最傳統的技術類型之一,近兩年市場占有率維持80%左右,并保持每年20%—25%左右的增長速度。LCD液晶拼接產品則是近年來新崛起的技術門類,市場占有率12%左右,且過去三年的平均增長速度超過DLP市場接近3%。

圖2 2009-2014年大屏幕拼接三大技術產品市場份額—金額

數據來源:AVC咨詢

從未來趨勢看,隨著交通、能源、政府國防、銀行、證券、廣告等眾多行業客戶對終端顯示設備的要求不斷提高,各個行業在清晰度、拼接縫、亮度、對比度、尺寸等各個方面的需求也將有側重點,DLP、LCD、PDP拼接三分天下的局面在近年內將不會改變,但考慮到LCD技術的逐漸成熟,拼縫劣勢在迅速縮小,DLP拼接系統優勢地位將逐漸減弱,預計到2014年LCD拼接產品占比為13.8%,比2009年上升2.1%, DLP拼接產品占比在77.4%,比2009年下降0.6%。

專業的系統解決方案已成為關鍵要素

當前,人們對于觀看的顯示圖像尺寸的要求越來越大,對顯示圖像提供的信息量要求越來越多,人們要求可以在一個超大尺寸的屏幕上同時顯示多個不同信息的圖像和文字信息,傳統的顯示方法和單臺控制設備已完全不能勝任,用戶需要通過專門的軟件來實現對拼墻顯示內容的控制,而大屏拼接數字顯示系統單元也將高端控制器市場的軟件控制提出更高的需求。

隨著大屏幕拼接系統應用領域越來越廣泛,各行業的應用特點的差異性越來越顯著,比如煤礦、電力等行業對各種監控的視頻和數據之處理和顯示最為重要,而國防、科研領域對虛擬仿真應用的需求也日趨強烈,而有些系統則強調信息顯示和遠程視頻的綜合運用。面向不同行業提供針對性的解決方案已經變得愈加重要,解決方案的“行業專業性”也成為市場競爭力的關鍵因素之一。

發展機會——LCD無縫技術的不斷提升帶來新的重要發展機遇

09年三星SDI主導的DID拼接顯示屏幕面板實現最低整機6.7mm的雙邊拼接接縫,10年夏普超窄6.5mm拼接液晶產品相繼推出,三星以及夏普的拼接技術的實現將改變大屏幕拼接系統的應用空間和產業鏈結構,加速制造業和運營業的融合,創造新的巨大需求空間,LCD在拼接縫隙的問題解決之后定有一片更廣闊的天空。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃