2009年2月12日,當廣大中國消費者還沒有從農歷新年的喜慶氣氛中緩解過來的時候,一個驚人的消息卻在整個平板顯示產業中蔓延:著名的消費電子廠商,擁有全球最高端等離子技術和最好產品的日本先鋒電子剛剛發表了一份官方聲明:先鋒將在1年左右的時間內徹底退出等離子及平板顯示產品的研發、生產和銷售領域。雖然先鋒僅僅是放棄等離子事業,雖然先鋒的退出和北電、雷曼兄弟等大企業的破產無法相提并論、雖然忍受著金融風暴的人們并沒有產生過分激烈的反映,但是先鋒退出這件事對等離子行業產生的震動,并不亞于其他任何一家大企業的倒閉。

如果從全球等離子電視的市場占有率來看,僅僅占據6%左右的先鋒似乎不應該對這個產業產生如此之大的震動。但是從另一個層面上看,先鋒和另一家日系企業——松下,共同構筑了等離子的力量基礎和精神靈魂。松下的等離子占據了整個行業30-40%的份額,有著業界最大的生產規模,在無形中已經樹立了等離子產業領軍者的位置;而先鋒則擁有最尖端的產品和領先同業1-2代的技術,也是等離子產業的未來縮照。因此可說,先鋒徹底放棄等離子事業,不僅是自身的一次潰敗,也是對整個產業的一次重創。

其實就在先鋒宣布放棄等離子業務的同時,美國另一家平板巨頭VIZIO公司也幾乎同時宣布,將放棄等離子產品線,轉而投向液晶陣營,只是VIZIO的重點在美國市場,在產業內的影響力無法和先鋒相提并論罷了。這兩家公司幾乎在同一時刻的同一種行為,似乎并不僅僅是巧合那么簡單,其背后更是折射出了等離子產業面臨的無奈和困境。

而對于廣大的國內消費者而言,一提起等離子電視這個名字,你的腦海中會產生什么樣的感覺?是落后、過時、耗電、高輻射,行將就木;還是高畫質、無拖尾、生動的色彩?作為構成當今平板顯示產業的兩大主流成員之一的等離子,近年來的發展之路充滿了曲折,特別是在競爭激烈的市場環境下,關于等離子的種種負面傳聞不僅經常不絕于耳;在網絡各大論壇上也經常會出現關于等離子的論戰。這也讓很多民眾更難看清等離子的真實面目。

在撰寫此文之前,筆者就不曾一次的被人問到等離子電視到底能不能能買,到底存在哪些優勢和劣勢。這也是萌生此文的原因之一。我們希望通過一篇詳細的文章,對等離子技術和產業情況進行詳細的回顧和展望,同時也為那些仍不太了解等離子的讀者帶去最終極的解答。

始于1927 等離子技術歷史回顧

作為在21世紀仍被廣泛使用的主流平板顯示技術之一,等離子技術其實已經走過了80多年的歷程。全球第一臺等離子顯示設備誕生于1964年的美國。如果再往前追溯,美國家諾貝爾獎得主,化學家Langmuir可謂是發現等離子這一物理現象的第一人。他用18世紀捷克醫學家Johannes Purkinje(1787-1869)發明的“PLASMA(中文譯:血漿)”一詞,來形容他在1927發現的離子化的氣體。而他發現等離子體也實屬巧合,因為Langmuir的本意是為了尋找一項可以讓燈絲工作壽命延長的技術。

裝飾用的人造等離子球體

Langmuir在無意中發現等離子體后,進一步完善了對這種物理現象的研究。他發現如果對氣體持續加熱,使分子分解為原子并發生電離,就形成了由離子、電子和中性粒子組成的等離子氣體。而我們今天在物理學界的“Langmuir waves”定律就是以他的名字命名。

獵戶座星云中包含的等離子云

雖然Langmuir在無意中發現了等離子體,但其實在我們的自然界中,等離子體是一種早就客觀存在的物體。目前觀測到的宇宙物質中,99%都是等離子體,只是分布的范圍很稀薄罷了。此外,像電焊時產生的高溫電弧,電弧燈中的電弧、火箭噴出的氣體、閃電、極光、太陽風、星云等等都屬于廣義上的等離子體。

極光

等離子體和普通氣體的最大區別就是它是一種電離氣體。由于存在帶負電的自由電子和帶正電的離子,有很高的電導率,和電磁場的耦合作用也極強。帶電粒子可以同電場耦合,帶電粒子流可以和磁場耦合。描述等離子體要用到電動力學,并因此發展起來一門叫做磁流體動力學的理論。

在Langmuir提出明確的理論基礎后,等離子技術在五大科學領域得到了進一步發展。它們分別是:廣播、天體物理、核武器、太空技術和大功率激光武器領域。因此從某種意義上說,等離子顯示技術也是一種非常高端的科技。

史海回眸 第一代PDP的誕生故事

1964年,美國伊利諾伊大學的Donald Bitzer教授、Gene Slottow教授和學生Robert Willson在前人的基礎上,發明了首個等離子顯示裝置。因此他們也被認為是現代等離子顯示技術的創始人。

Bitzer (右) 和 Robert Willson

在60年代初期,當時的計算機還非常簡陋,它們大都只能輸出數字和字母符號,如果想看到圖形,幾乎是一件不可能的事情。因此,Donald Bitzer采用了一些方法,將普通電視機作為給學生們使用的終端顯示器。下圖就顯示了當時采用的工具,其中還包括雷達顯示管等部件。

早期的學生終端機用CRT代替顯示

雖然這個方法在一定程度上能夠滿足當時的需求,但是又有了其他問題產生:這就是普通CRT電視機難以滿足持續顯示同一個圖像的要求,因為CRT中的電子槍是不斷來回掃描的,如果想要提高刷新率,就需要大容量的存儲器,而在60年代,存儲器的價格之高是一般人難以想象的。

H. Gene Slottow

因此,Donald Bitzer和他的同事開始研究利用多個微型顯示單元組成的陣列去組成一個大的顯示裝置。他們試圖這些單元內沖入氖氣,并且通過電容器施以高頻率交流電,通過編程和尋址進行控制。他們的突破在一個夏日晚上的討論后實現,他們想到了在一塊玻璃板兩側使用固定電容,通過電極外置的方法,將驅動氣體的電流分離開來。

第二天,他們就采取了實驗。他們將一個1英寸寬的玻璃片上鉆了個直徑為它千分之十五的小孔,然后將玻璃片和其他兩片疊成三明治結構。他們在這個三明治結構的外表面制作了可以承受高壓的薄膜黃金電極,然后將其中的空氣抽干,并注入純凈的氖氣。通過給電極施以電壓,這個裝置中的氣體開始發光,這就是等離子顯示設備的最初原型。

1964年7月,這個3人小組設計了全世界第一個等離子面板,只不過這個面板僅僅有一個cell單元,只能發出一種顏色的光,和現在擁有百萬個cell的電視比起來,顯得比較簡陋。不過從單純技術上看,這個裝置已經具備了現代等離子顯示設備的基本雛形。

最早的4×4等離子裝置

此后,他們還陸續解決了顯示CELL單元漏氣、混入氮氣導致的發光衰減等問題,并且制造出了可以控制的4×4、16×16分辨率的等離子顯示裝置。這就是現代等離子顯示設備的鼻祖。

從實驗室到商場 PDP的最初進化

相對于當初只能顯示單色,分辨率只有4×4、16×16或者100×100的等離子顯示器,真正進入現代社會,并且擁有和現在等離子電視接近性能的產品,在1993年才正式誕生。

早期的16×16分辨率等離子顯示屏

在此之后,20世紀70年代初已經有人實現了25.4厘米,512×512線單色等離子顯示器的批量生產。到20世紀80年代中期,美國的Photonisc公司研制了152.4cm級顯示容量為2048x2048線單色等離子顯示器。但是這些產品只能顯示單色,在亮度方面也沒有太高優勢,因此也遭到了液晶顯示技術的挑戰。

1970 年代,Burroughs Corpoartion 公司的Holz 與Ogle 開發出Self-ScanTM顯示器;Fujitsu 公司的Takashima 等開發出具有表面放電結構;其后Owens-Illinois公司的D.C. Hinson等人開發出以氙氣激發熒光粉產生彩色畫面的技術,這成為等離子技術的一個重大進步。

到了20世紀90年代,等離子技術再次實現突破。在K.Yoshikawa等人發表了寫入顯示分離子自圖場法(ADS,Address Display period Separated sub-field method)來驅動波形以形成256級灰階的理論,奠定了如今等離子的主要架構。實現了從單色灰度顯示到全彩色顯示的歷史性跨越。此后,等離子的亮度、使用壽命等關鍵技術也一一被攻克,等離子開始進入彩色實用化階。

富士通的首款21寸等離子

1993年,日本富士通公司首選進行了21寸,640×480像素的彩色PDP生產,這臺21英寸、分辨率為640×480,可顯示26萬色的等離子顯示被紐約證券交易所選中,成為等離子邁向大規模商用化的第一步。

1996年,全球首臺42英寸,分辨率為852×480、色彩顯示能力達到1677萬色的大型全彩色寬屏等離子電視被飛利浦成功開發出來,這也使使等離子電視具備真正進入家庭的能力。

松下的首款等離子電視

在隨后的日子里,日本的三菱、松下、NEC、先鋒和WHK等眾多公司都先后推出了各自研制的等離子顯示裝置。近年來,韓國的LG、三星公司,以及我國臺灣省的中華映管等公司也都具備了等離子面板的生產技術,等離子電視和等離子顯示器產品也迎來了歷史上的最繁榮時期。

現代等離子顯示的技術原理解析

在前文的等離子發展史的回顧中,我們已經大致介紹了等離子的顯示原理。但是今天的等離子技術卻要比當初復雜很多。

現在的等離子顯示設備實際上是由很過個”光點”所組成,這些光點的專業名稱叫做“cell”,也就是我們常說的“像素”。如果再往細看,每個像素又由3個cell組成,分別是可以發出“紅、率、藍”三種顏色光點。

每一個cell的架構,是利用類似日光燈的工作原理。也就是您可以把它當成是體積相當小巧的紫外光日光燈管。當中使用解離的氦(He)、氖(Ne)、氙(Xe)等種類的惰性混合氣體。當在每個cell的電極上施以高壓電之后,封在兩層玻璃之間的氣體發生電離并產生紫外光,從而激勵管內壁上的熒光粉,發出人眼可見的光線。由于熒光材料的不同,每個cell被制作成可以發出R/G/B三種不同的原色。這三個cell通過明暗和顏色變化組合,產生各種灰度和色彩的圖像。從這個過程看,等離子和CRT顯像管發光過程非常相似,只是和CRT中的電子槍轟擊熒光粉發光有些不同。

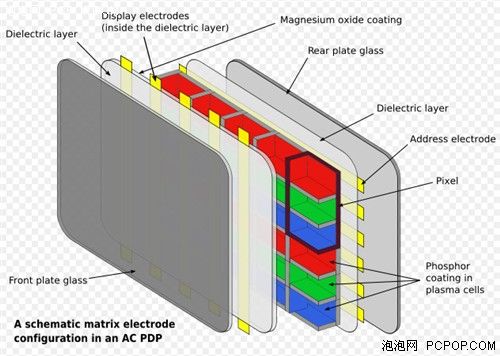

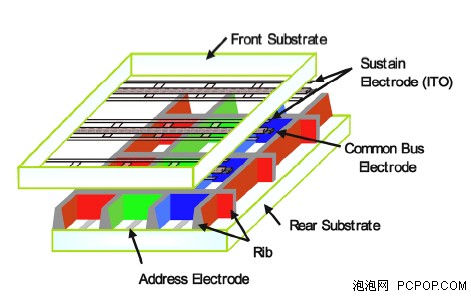

常見等離子面板的基本結構解剖

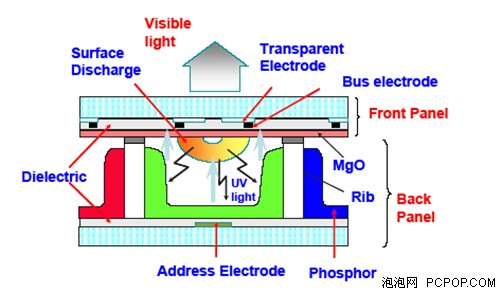

等離子顯示器一般由三層玻璃板組成。第一層內表面為涂有導電材料的垂直隔柵,中間層是氣室陣列,第三層內表面為涂有導電材料的水平隔柵。要點亮某個地址的氣室,首先在相應行上加較高的電壓,待該氣室被激發點亮后,可用低電壓維持氖氣室的亮度。關掉某個單元,只要將相應的電壓降低。氣室開關的周期時間是15ms,通過改變控制電壓,可以使等離子板顯示不同灰度的圖形。

等離子屏幕的面板主要由兩個部份所構成,一個是靠近使用者面的前板制程(Front Process),其中包括玻璃基板(Glass Substrate)、透明電極(Transparent Electrode)、Bus電極(Bus-Electrode)、透明誘電體層(Dielectric Layer)、MgO膜(MgO Thin Film)。

另外一個是后板制程(Rear Process),其中包括有螢光體層(Phosphor Layer)、隔墻(Barrier Rib)、下板透明誘電體層(Dielectric Layer)、尋址電極(Address Electrode)、玻璃基板(Glass Substrate)。所以負責發光的磷光質并不是在靠近使用者的那一面,而是在比較內部的部份。

目前一般的等離子顯示設備面板結構都是如上圖所示。首先是前玻璃基板(front glass)和后玻璃基板(rearglass),作為整體結構的基板板,其厚度約為3 mm 左右的玻璃材質。

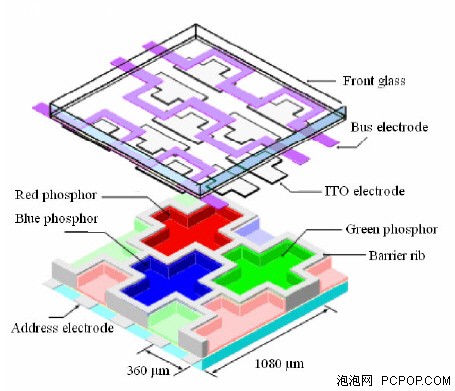

cell為十字形的等離子面板

cell為方格形的等離子面板

當然,這種只是一般像素結構為長條的等離子面板機構,近年來還出現了一些其他結構的等離子面板,例如cell為十字形結構的等離子面板,以及cell結構為方格狀的等離子面板。這兩種面板的優勢在于擁有更大面積的熒光粉覆蓋面積,可以提高面板的發光效率。

六個優勢 PDP技術究竟好在哪里

通過對等離子發光原理和基本結構的解析,我們便可以從中歸納出等離子顯示技術的幾個特點。

1、等離子顯示技術是一種主動發光技術。

2、等離子技術的顯示原理非常接近CRT,最終都是通過熒光粉發光。

3、等離子面板有眾多獨立的像素構成,每個像素都可以進行精確的數字尋址和控制管理,是一種真正的全數字化顯示設備。

正是因為這幾個特點,人們也發現等離子顯示技術在實際應用中,具有了很多其他顯示設備所不具備的優點,這也是等離子成為當今主流平板顯示技術之一的重要原因。

1、由于等離子是主動發光,因此它就不存在視角問題,在任何環境燈光下,任何位置都可觀賞到最佳畫質。而且等離子不會像液晶、投影、CRT那樣出現暗角或者曲面,整個顯示區域都能達到極高的一致性和均勻性。

2、等離子電視機主動發光、屏幕的亮度隨平均圖像電平(APL)的變化而變化,APL高時顯示圖像亮,APL低時顯示圖像較暗,因此對比度高,圖像層次感強,清晰度高,顯示圖像鮮艷、明亮、柔和、自然。

等離子的厚度可以做的比較小

3、大尺寸、厚度小。等離子的原理和結構決定了等離子在大尺寸方面具有先天的優勢,而且等離子面板本身結構比液晶簡單,不需要額外的背光源系統,更有利于實現超薄化。

4、等離子的電磁波輻射只有CRT電視的1/100至1/1000,是一種非常健康的顯示設備。此外,等離子面板不會受到外接電磁干擾的影響,具有很好的適用性。

5、現在的等離子顯示器都是通過紫外線激發熒光粉發光,因此在色彩方面具有接近CRT的表現。特別是隨著新的驅動技術的發展,現在的等離子面板可以顯示出更多色階,灰階表現也更加完美,因此在色彩方面大都領先于其他平板顯示設備。

6、由于等離子是通過激發熒光粉發光,因此它在換面切換時會存在一定的余輝效應,符合人眼對運動影像的心理感知。因此等離子在表現動態影像時的效果接近CRT電視,具有動態清晰度高的優勢。

事無完美 挖出PDP三大主要通病

雖然上文通過對等離子面板的結構解析得出了等離子顯示裝置的6個優勢,但是正如老話說的那樣,世界上并沒有完美的事物存在。等離子在某些方面的不足,也是讓它陷入不斷升級的“口水戰”的重要原因。

1、等離子的結構決定了它在小尺寸方面不具備優勢。這使得它丟失了很多市場份額,普及受到制約的重要原因之一。

畫面殘留曾經影響了PDP口碑的一個重要因素

2、在長時間顯示靜止畫面的情況下,畫面易生殘影。這是初期等離子產品中比較常見的一個難題。也在等離子的發展初期布下了不利于口碑的不利因素。

3、早期的等離子工作時的熱量比較高,本身的發光效率、耗電量較同期液晶沒有明顯的優勢。

以上三點只是等離子顯示裝置在最初期的普遍劣勢。近幾年來隨著等離子技術的發展,各個廠商都針對這些不足,開發出了很多改進技術,上述幾點缺陷中,不少都已經成為昨日黃花。但是由于消費者對固有認知的慣性,以及部分競爭對手的非正當競爭手段,才讓等離子的進步沒有被廣泛認可。而在下面的篇幅中,我們還將有專門的內容論述近年來等離子的進步之處。

產業回顧篇:等離子領軍者松下

★ 產業篇

作為一項在1964年就誕生的技術,等離子產業能達到1500萬臺年出貨量(2008年數據)的龐大產業,離不開整個產業鏈中各個成員的貢獻。

雖然等離子的發明地在美國,但是真正將等離子技術發揚光大的卻是日系和韓系廠商。從富士通、日立,先鋒、再到松下、三星/LG,整個等離子行業基本都在遵循一條“垂直整合”的道路。即每個廠商從產品的每一個原料生產到制成最終成品,到最后賣給消費者手中的所有環節,都是自己操刀。這也和液晶產業形成了很大的區別。

下面我們就按照每個廠商,回顧一下各個企業的等離子業務狀況。

日系:

● 松下

作為目前全球最大規模的等離子廠商,松下的等離子業務最早起源于1996年。松下的第一款等離子電視是一臺26寸的產品,型號為TH-26PD1。

截止2008年,松下已經憑借近四成的市場占有率,成為等離子行業中名副其實的老大。松下的產品線也從最初的26寸,發展到目前的覆蓋37寸-150寸,數十個產品型號。除了普通的家用等離子電視,松下目前還擁有專業的等離子監視器、工程用等離子屏等產品線。

目前全球最大的等離子由松下生產,屏幕對角線長達150英寸

工廠方面,松下目前在日本擁有3家工廠、中國1家工廠。其中一座新工廠建在日本西部的Amagasaki,計劃今年投入量產,屆時,松下將實現年產等離子1100萬臺的規模。

產業回顧篇:無奈的日立和先鋒

● 日立

說到日立的等離子業務,就不得不提到另一個先驅型廠家——富士通。

富士通是第一家成功地量產PDP的公司。富士通與日立(Hitachi)在1999年4月組建了一家名為Fujitsu Hitachi Plasma Display Ltd. (FHP)的合資企業,雙方各持有50%的股份。

雖然富士通和日立持有相同的股份,但合資公司FHP一直被認為是富士通的子公司。而在2005年,富士通因為經營不善等原因,將它在FHP中的30.1%股權,以及PDP相關專利轉讓給日立,這才成就了日立等離子業務的今天。

繼承了富士通衣缽的日立,目前在日本本土擁有一個專門生產等離子的宮崎工廠,年產量在300萬臺左右。此外,日立還在馬來西亞擁有一個等離子生產工廠,年產量在15萬臺以內。

● 先鋒

先鋒的等離子業務起源于1997年,雖然落后于富士通,但是和松下進入等離子業務的時間非常接近。相比于松下第一款26寸的等離子機型,先鋒的起點非常高,他們的第一款產品就是一臺50寸的產品,在1997年推出的時候讓整個業界都感到了巨大的震動。

在2009年宣布放棄等離子業務之前,先鋒在2008年中旬還曾今公開表示要建設新工廠,以達到每年產以百萬臺等離子電視的規模。先鋒等離子事業部目前擁有四條生產線,其中的三條生產線的建設時間較久,只有一條生產線的先進程度比較高。

先鋒的KURO等離子售價非常高昂,即使是國外也很少有人購買

先鋒放棄等離子業務的另一個深層次原因是高價策略的失靈。先鋒等離子電視一直以來走的都是高質高價高附加值的策略。這個策略在過去曾經非常有效,但是近年來雖然著消費者的越來越成熟,以及平板電視均價的快速大幅下滑,已經成為先鋒兵敗等離子市場的一個最重要原因。

產業回顧篇:韓系雙驕三星、LG

● 三星

三星在1995年介入等離子業務,在1998年8月正式推出可以壁掛安裝的42寸和50寸標準清晰度等離子電視。1999年6月,三星又開發出首款42寸高清等離子電視,再次把握住了技術的發展趨勢。

三星的等離子面板由三星集團屬下的三星SDI公司生產。三星SDI的等離子面板除了供應給三星電子生產等離子電視等產品,也會向其他家電企業供貨。因此在2008年,三星SDI的等離子面板出貨量已經占到全球的29%,僅僅位居松下之后,坐下了全球等離子第二把交椅。

● LG

和三星SDI類似,韓國另一個平板大廠LG的等離子面板業務主要由LG集團下屬的LG DISPLAY公司操作。LG DISPLAY的產品不僅供給同集團的LG電子,也對其他平板電視企業供貨。

LG在2008年的全球等離子面板市場中占據了27%的市場份額,僅以微弱的差距落后于三星電子,而大幅領先于日立、先鋒等企業。

產業回顧篇:國貨自強長虹華顯

● 長虹

長虹不僅是我國少數幾個掌握了等離子產業核心知識產權的廠商,也是全球等離子行業的后來者之一。如果不是因為2008年5.12汶川地震的影響,長虹的等離子業務也許能更早的進入角色。

目前長虹的等離子電視主要靠外購等離子面板生產

2007年,四川長虹、世紀雙虹以及美國MP公司共同出資組建了“四川虹歐顯示器件有限公司”,投資建設國內第一條等離子屏生產線。該項目采用目前國際上最高代的8面取技術,一期總投資6.75億美元,預計年產216萬片等離子(PDP)模組,僅次于松下、三星SDI和LG,成品主要供給長虹和其他國產品牌使用。

由于長虹等離子工廠位于四川綿陽市,在5.12地震中受到了很大的影響,因此長虹的等離子業務也被迫延期到2009年。到本文截稿時為止,長虹的等離子項目仍沒有實現量產。

● 南京華顯

和高調的長虹相比,另一家國內企業“南京華顯高科”則顯得低調很多。

2008年8月初,南京華顯高科的高清等離子屏正式下線,與此同時,同在南京的熊貓電子也推出了一款采用華顯高科等離子屏的等離子電視。不過和在長虹通過購買韓國ORION公司75%股權掌握國際主流的“表面放電式”等離子屏技術不同,華顯高科的等離子技術由東南大學從1999年開始研發,是擁有自主知識產權的“蔭罩式”等離子技術。

目前華顯高科等離子屏年產能只有42-50英寸屏幕12萬片,但未來三年,華顯高科還計劃逐步投資35億-50億元,以進一步擴大產能。

一年不如一年 PDP市場份額報告

等離子行業走勢

誕生于1964的等離子技術雖然有著幾十年的歷史,但是真正形成產業還要從1993年富士通制造出第一臺具有實用價值的等離子機型算起。在90年代中期和末期,整個平板產業并沒有出現爆發式的增長,這個情況直到20世紀初才開始有了明顯的改變。我們不妨先看看近幾年來全球平板電視出貨量走勢,以及等離子的出貨量走勢。

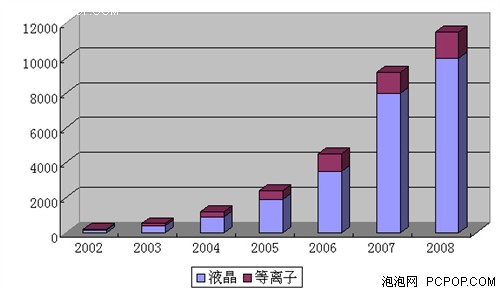

2002年全球等離子電視的年產量為50萬臺,2003年增為123萬臺,增長了約2.5倍。而同時期,2002年全球銷售平板電視銷量約為200萬臺,2003年全球平板電視銷量520萬臺。

到了2004年,全球的平板電視總出貨量又有了大幅增長。總出貨量突破1200萬臺大關。其中液晶電視銷量達到890萬臺,而等離子電視的銷量達320萬臺。等離子所占的比例達到26%,

2005年,全球平板電視出貨量再次翻番,達到約2400萬臺的規模,較2004年呈現倍數增長。其中全球等離子電視出貨量較上2004年實現60%的增長,達到500萬臺。液晶電視的銷量也實現大幅提升,達到了1900萬臺的規模。至此,等離子所占比例達到了20%,比2004年出現大幅度回落。

2006年全球平板電視銷量將達4500萬臺,比上年增長60%,其中液晶電視銷量將達3500萬臺,等離子電視銷量將達1000萬臺。等離子的增幅超過液晶,翻了整整一番。

到了2007年,全球平板電視出貨量再破新高。其中液晶電視出貨量突破8000萬臺,而等離子的銷量增長卻出現了大幅下降,只達到1200萬臺的出貨量,相對于液晶的無限風光,可以說這一年是等離子業慘敗的一年。

再看去年,也就是2008年,全球等離子面板第一季度出貨超過350萬片,第二季度出貨量也達到350萬片。均比07年同期實現大幅度提升。不過到了年底盤點的時候,全球等離子也才實現1500萬片的出貨量,相比于總出貨量過億臺的液晶產業,顯得非常慘淡。

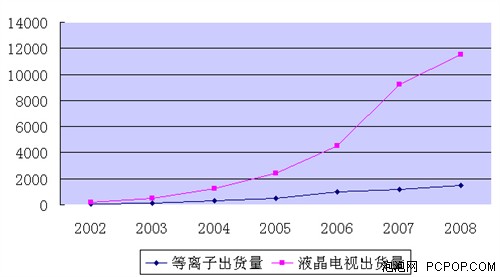

2002-2008等離子和液晶出貨比例趨勢

2002-2008等離子、液晶出貨量增長趨勢

通過對最近幾年等離子全球出貨量的總結,我們不難發現自2006年之后,等離子電視的市場占有率出現了明顯的下滑,從06年到07年,等離子電視全球出貨量僅增長了200萬臺,和液晶電視的年增幅1600萬臺增幅相比,實現顯得有些寒酸。

那么是什么原因使得等離子市場占有率在最近幾年出現了明顯的下滑趨勢呢?為什么同樣誕生于20世紀中葉的液晶技術卻能在21世紀之初獲得巨大的發展呢?下面我們將對等離子最近幾年面臨的難題進行簡要分析。

3大困擾 等離子行業的難點透露

○ 產業層面

如果要仔細分析等離子產業近年來連續遇到的增長乏力問題,首先還要從等離子的產業鏈結構說起。

在前文介紹各個主要等離子廠家的時候,我們就提到了各個等離子業者基本都遵循了一條“垂直整合”的道路。即每個品牌都要負責從產品的原材料生產、到成品設計、制造、銷售的各個過程。這種模式雖然有助于企業保持核心知識產權、提高產品質量控制水準、增強內部溝通能力,但是也存在著不少弊病:例如使企業的管理官僚化,失去對市場的敏感性。此外,等離子業者之間也缺乏必要的合作,造成整個產業鏈的各個環節缺乏向心力,對于推動整個等離子產業的積極發展難以起到應有的作用。

反觀液晶行業在近幾年的崛起,他們所走的道路和等離子行業卻有著很大的區別。液晶行業中雖然不乏類似夏普、三星這樣的垂直整合企業,但是在產業鏈的各個環節都有著非常豐富的資源。從背光模組,到濾光片、到TFT面板、再到驅動電路...整個行業的成員密集度絕非等離子行業可以比擬。

造成這種局面的因素有很多,我們認為技術門檻是一個很重要的原因。等離子由于技術要求較高,因此只有較少的廠商掌握了核心技術,加上這些廠商為了保護自己的知識產權而制造的種種壁壘,都導致了整個產業不能快速、廣泛的發展。而液晶的技術門檻相對低很多,豐富的產業資源絕對是液晶走向勝利的重要原因之一。

○ 產品層面

從前文的統計數據我們可以看出,等離子在2007年之前,基本上都能占據全球平板電視總體出貨量的25%左右。但是到了2007年,這一比例卻直線下降,到了2008年這一數據也下滑到15%左右。

從產品層面觀察,導致等離子市場占有率一直落后于液晶的原因有2個,一是等離子在小尺寸產品線上的缺失,導致絕大多數37寸以下的平板市場都拱手相送給液晶行業。雖然等離子在大尺寸方面占據優勢,但是從需求上來看,小尺寸所占的比例要遠高于對大尺寸機型的需求量。

第二個原因就是產品規格的落后。2007年可謂是高清電視的普及元年,絕大多數消費者都開始接受“高清”的概念,并考慮購買高清規格的產品。液晶因為技術上的優勢,可以比較輕松的達到較高的分辨率,而與此同時等離子因為技術的原因,只能在標準清晰度附近徘徊,這就導致了很多消費者專而購買液晶機型。特別是隨著全高清概念的火爆,這種情況一直持續到2008年上半年期間。直到08年松下、三星等企業陸續推出全高清的等離子產品線后,這種局面才出現短暫的緩和。

○ 價格層面

雖然等離子在顯示效果方面接近CRT電視,具有較好的性能,但是在產品的價格上相比于同尺寸液晶機型并沒有太大優勢。液晶業由于成員眾多,競爭激烈,因此液晶電視廠家可以通過很多方法減少成本,或者開展力度很大的促銷活動。而等離子廠商由于大都是垂直整合型企業,產品綜合成本較高,因此難以承受和液晶一樣的價格大戰,這就導致用戶數量最大的中低端市場中,等離子也難以占據很多的優勢。

2009年由于液晶方面的價格再次大幅跳水,一向在大尺寸方面占據優勢的等離子再受打擊。以中國市場為例,目前國內已經出現了多款萬元級別的55寸全高清液晶電視,而等離子老大松下的50寸高清機型價格也在萬元左右浮動,液晶的產業優勢再次在價格上體現的淋漓盡致。

對手非常強大 PDP生存環境分析

除了上文中等離子行業自身的種種問題,來自其他平板顯示技術的挑戰同樣給陣痛中的等離子業帶來了很大的困擾。下面我們將討論等離子技術眾多競爭者的大致情況。

○ 液晶

作為等離子行業的老對手,同樣誕生于20世紀60年代的液晶技術近年來的發展可謂是一帆風順。除了擁有完善而密集的產業鏈,近年來液晶技術本身的進化也給等離子帶來了很大的麻煩。

RGB-LED背光源的液晶09年將大量上市

首先是在尺寸規格方面,液晶技術可謂是上下通吃,從小到指甲蓋大小的顯示器,大到100寸以上的大型平板顯示設備,液晶電視-在這個領域遠遠超過了等離子技術。其次在分辨率領域,液晶比等離子更容易做高,只是目前隨著HDTV 1080p規格的確認,短期內將很難有在分辨率上再次實現突破的必要性。最后,近年來出現在液晶電視上的RGB LED背光源技術、100/200Hz倍速驅動技術都給液晶電視的性能帶來巨大提升,也使得等離子電視在對比度、動態清晰度方面的優勢逐步變小甚至消失。因此,液晶在未來3年內仍將是等離子技術最為強大的競爭對手。

○ OLED

OLED顯示技術又叫有機發光半導體顯示器。OLED顯示器具有諸多優勢,包括:主動發光、低溫、低功耗、極速響應、色彩純度高、超薄。因此為整個平板行業寄希望為下一代顯示技術的接班人。

下一代顯示技術的OLED電視,也是液晶的終結者,圖為全球唯一量產的OLED電視索尼 XEL-1

目前全球的OLED產業仍處于發展初期,市面上唯一可以買到的產業也只有索尼的一款11寸迷你電視而已。不過就算是這款屏幕面積超小的機型,已經表現出了可以秒殺等離子的色彩表現和對比度效果,可以說等離子的傳統優勢在OLED面前變得一文不名。

業界目前普遍預測到2013年將是OLED電視大規模上市的日期,因此可以預料屆時等離子技術將面臨更加嚴峻的挑戰。

○ 附加價值

如果拋開性能因素,08年以來等離子在產品功耗和超薄化方面也出現了挑戰。近年來各個液晶廠家加強了低功耗技術的開發,市面上也出現了一批以低功耗、綠色環保為賣點的機型。很多新機型的功耗只達到了普通機型的一半,甚至30%。而等離子由于技術的限制,目前低功耗技術還大都處于實驗室階段。根據最新的信息顯示,也只有松下一家在09年的最新產品上推出了功耗只有歷史機型一半的新款機型,整個業界的水準還有待提高。

而等離子的超薄是另一個比較難以解決的問題。雖然先鋒在CES2008上就展示過9mm厚的等離子機型,但是由于概念比較前衛,加上前鋒的退出,因此估計很難會成為現實。而另一家等離子廠商日立目前也只開發出了3cm厚度的等離子機型,和最近大量涌現的1cm左右的液晶機型相比,并沒有非常明顯的技術優勢。

因此從競爭對手的技術層面來看,等離子在未來一段時間內仍將面臨著非常大的壓力。短期內采用RGB-LED背光技術和200Hz倍速驅動技術的高端液晶機型將成為等離子的最強勁對手。而從中長期來看,下一代平板顯示技術徹底取代等離子也是一個難以改變的趨勢。

未來仍有空間 等離子未來展望!

讓我們再次回到文章開頭的那個問題,等離子行業究竟還有沒有希望?等離子電視會不會很快消失?現在到底還能不能買等離子電視呢?

雖然等離子行業現在面臨著巨大的挑戰,等離子的業績表現近年來也比較強差人意。但是從產業的角度來看,我們認為等離子技術在中短期內并不會徹底消失。等離子在色彩、動態清晰度方面的優勢仍將維持一段時間。至于時間的長短,則主要取決于液晶方面的技術革新速度。

除此之外,等離子行業的自身革新進化之路也在緊鑼密鼓的進行。先鋒退出之后,等離子老大松下極有可能會接過先鋒的開發人員和專利技術,肩負起振奮等離子行業的重任。松下在近期推出的新一代產品NeoPDP產品上,就實現了超薄、低耗電的突破,讓很多消費者和業內人士也不由一震。新一代NeoPDP的機身厚度縮小到3cm左右,耗電量只有過去機型的30%左右。此外,等離子的優秀對比度和色彩表現、以及良好的動態清晰度性能也得到了保留和發揚。這些技術都代表了等離子產品未來一段時間內的發展方向。

至于說等離子現在還能不能買的提問,相信這也不會變成一個難題。無論是液晶,還是等離子,我們都建議消費者以最終的產品規格和自己的實際需求來決定,僅僅將液晶或者等離子這兩種顯示方式的不同作為購買的依據,目前仍不是一個科學的方法。

在金融危機和實力強大的競爭對手沖擊下,2009年對于等離子行業來說,衰退確實很難以避免。剩下為數不多的等離子業者中會不會有新的成員倒下,目前確實難以預料。但是相信等離子技術仍將憑借著自身的特點,保留住相當一部分固定的消費者,并且在很多特定的場合發揮自身的作用。而這一切都需要等離子行業擺正自己的位置,找準自身定位。有的放矢的成為某幾個特定細分市場的霸主,并不是件困難的工作。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃