2008年,中國液晶電視市場雖然受到全世界金融危機、國內房地產市場成交量萎靡的影響,但仍然借助北京奧運會等利好因素,依然保持了51.3%的高速增長,其中液晶電視零售額占整體彩電市場零售額的66.9%,成為彩電市場的主體力量。特別是在一二級市場,液晶電視普及度進一步提高,零售量也第一次超越CRT電視,開始全面替代CRT產品。在即將到來的2009年,液晶電視市場將繼續保持良好的增長勢頭,尤其在三四級市場,預計液晶電視滲透速度會不斷加快。

縱觀2008年和對未來幾年的市場預測,奧維咨詢(AVC)認為中國液晶電視市場已呈現以下特征。

1.銷售量穩步提升,液晶下鄉不斷加速。

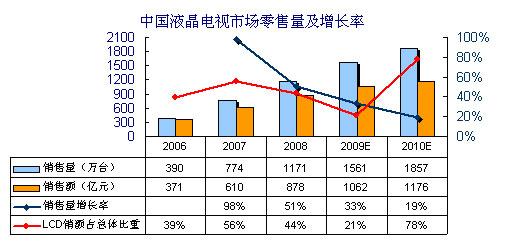

2008年中國液晶電視市場的零售量規模為1171萬臺,同比2007年增長51.3%;零售額規模為878億元,同比2007年增長43.9%;從液晶彩電市場周期來看,繼2006、2007年的爆發式增長之后,2008年開始進入穩定增長階段,同時受2008年液晶面板供過于求導致的液晶整機價格大幅度下降以及北京奧運會這兩個利好因素的影響,2008年的液晶市場依然保持著良好的態勢。奧維咨詢(AVC)預測,2009年液晶電視零售量為1561萬臺,同比2008年增長33.3%,增幅低于2008年,奧維咨詢認為以下四個方面為主要影響因素:

第一,液晶零售量的基數變大,直接影響增長速度的下降。液晶電視通過過去3,4年的超過100%高速增長,市場規模已經超過1000萬臺,雖然2009年依然有望實現390萬臺的銷量增長,已經與2006年的市場規模相當,但是增長幅度卻只有33.3%。

第二,全球經濟形勢不容樂觀,同時未來一年國內房地產市場的前景也不明朗,在這種大背景下,一方面新增需求必然受到拖累,另一方面消費者的消費能力有所下降,消費心里趨于保守,直接導致液晶電視需求降低。

第三,國家出臺的刺激消費政策對液晶電視市場的發展具有促進作用。2008年12月份開展的家電下鄉極大的刺激農村家電的消費,特別是在一二級市場規模增長趨于平緩,三四級市場有望成為液晶市場新的增長點。其中三四級市場具有人口多,潛在需求大的特點,以往由于液晶電視高昂的價格使鄉鎮消費者對其望而卻步,但是隨著液晶電視的價格不斷降低,以及國內產商對于鄉鎮市場的日益重視,并竭力開始平板下鄉等促銷活動,相信在未來的時間里,在政府和產商的共同努力下,三四級市場的液晶市場會有迅猛發展。

圖1. 2006-2010年中國液晶彩電市場零售量及增長率

2. 液晶電視規格展現啞鈴形分布,大尺寸液晶前途光明

自2002年以來,液晶電視的主流尺寸規格呈不斷增大趨勢,進入2008年,其尺寸規格結構逐步趨穩,32”成為普通家庭、中等面積居室的客廳電視首選,占液晶彩電市場比重為30.1%,而40~42”則成為中高收入家庭,較大面積居室的影音娛樂中心,比重為28.6%。而在2009年,尺寸規格結構總體格局將有所變化,小尺寸段和超大尺寸段產品的比例將有較明顯的提升。

首先,由于最近兩年的液晶電視價格不斷下降,32英寸、37英寸等尺寸的產品的價格下降空間已經很小,而46/47英寸和52/55英寸產品卻依然有15%-20%的降價空間,特別是52/55英寸產品,2008年底出現多款10000以內的高性價比產品,相信這種趨勢會在未來一年內延續下去,52/55英寸的市場份額也有望在2009年達到5%,增長幅度超過100%。

其次,2009年22英寸和26英寸小屏幕產品的價格與相近尺寸CRT產品價格差進一步拉近, 22英寸及26英寸將加快進入臥室成為家庭第二臺電視。這種狀況已經出現在2008年年底,奧維咨詢(AVC)監測數據顯示,11、12月份這兩種尺寸的份額已經比2008年前10月上升大約4個百分點。

3. 全高清加速普及 倍頻技術開始廣泛運用

消費者對于液晶電視的要求是越來越清晰,動態畫面質量越來越高,這就要求更多的FHD產品和高倍頻產品。2008年隨著52/55英寸產品普及全高清化,46/47英產品的全高清占比也從2007年的46%上升到2008年的77%,奧維咨詢認為2009年此比重會上升到90%,并且40/42英寸、37英寸等其他主要尺寸FHD產品的比重也會有明顯增加。

不過,僅有Full HD的全高清的物理分辨率還遠遠不夠,消費者對液晶電視動態畫面質量的要求也越來越高,而120Hz及ME/MC技術的出現則對液晶電視動態畫質改善提供強有力支撐。全高清的分辨率加上更好的動態清晰度才能真正為消費者呈現完美的畫質,這一趨勢隨著越來越多的高清節目源出現,必將成為高端產品的標準配置。2008年52寸產品的120HZ滲透率已經從2007年的19%上升到2008年的28%,而2009年,也將有更多的高端產品配有120Hz乃至240Hz的倍頻技術,帶給消費者更好的視覺享受。

4. 兩大陣營競爭加劇,差異化受追捧

2008年上半年,合資品牌通過幾次較大幅度的降價手段,合資品牌的總市場份額一度超過60%,但是隨著8月份奧運會的舉行,吹起了國產產商反攻的號角,到11月份,國產廠商的市場份額已經回升到68%,一舉奪回市場的主導權。但是由于全球其他主要液晶電視消費市場的黯淡局勢,國內1500萬液晶零售量必將引起合資廠商的高度重視,相信在2009年兩大陣營會迎來新的一輪競爭。

由于液晶產品價格的下降空間已經有限,一味的價格戰并不是最好的營銷策略,生產并推行自己的個性化產品就成了各大產商的又一法寶。今年國產廠商已經開展差異化策略,例如創維推出的“酷開家庭“新主張系列液晶電視產品,海爾推出的“模卡”液晶電視,都取得市場的一致好評,2009年將有更多的產商推出自己的個性化產品,不但有助于本身銷量的增長,更有利于加強知名度,塑造品牌。

5海峽兩岸合作,把握上游產業主動權

2008年12月21日,中共中央臺辦主任王毅在第四屆兩岸經貿文化論壇宣布了大陸對臺的十項最新政策措施,其中包括向臺灣企業先期采購20億美元的液晶面板。此后創維,康佳等大陸產商負責人都對與奇美,友達等臺灣面板企業合作產生極大的興趣,并宣稱此次采購只是兩岸合作的開始,未來幾個月內會有更多的采購量。這些舉措直接促使臺灣面板商市場份額的增長,對日韓平板產商的發展受到一直。兩岸的緊密合作使采購話語權較弱的國產產商有了強有力的背后支持,在未來與合資產商的競爭中具有更加有利的地位。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃