中國家電市場聯(lián)合調(diào)研課題組,于2008年四季度繼續(xù)組織開展了中國城市平板電視消費(fèi)需求狀況年度調(diào)研,形成《08’中國平板電視消費(fèi)市場競爭狀況及09’年消費(fèi)需求趨勢預(yù)測報告》,現(xiàn)就主要結(jié)論簡單與大家共享:

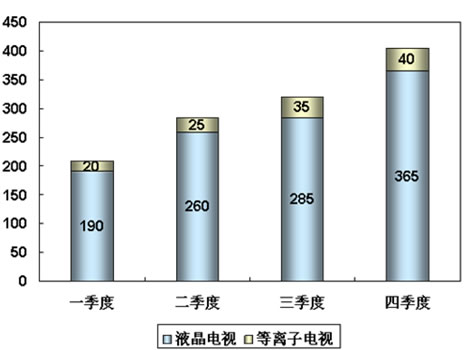

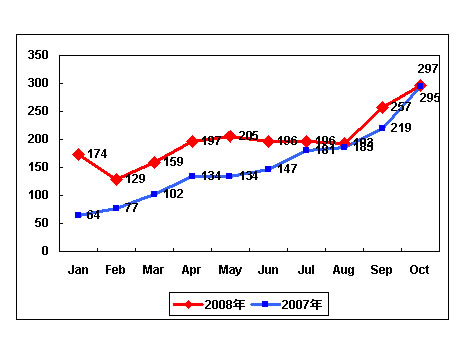

在數(shù)字奧運(yùn)會、數(shù)字電視相關(guān)政策出臺及假期改革因素的推動下, 2008年中國平板電視市場發(fā)展表現(xiàn)基本與預(yù)期相符,連續(xù)四個季度呈現(xiàn)平穩(wěn)增長,實(shí)現(xiàn)全年無淡季的局面。尤其是2008下半年,在高清奧運(yùn)賽事節(jié)目的帶動下,平板電視銷售達(dá)到新的高潮。全年平板電視需求量達(dá)到1220萬臺。截止2008年底,中國市場平板電視保有量2800萬臺,其中液晶電視占85%,等離子電視占15%。

圖1:2008年四個季度中國平板電視消費(fèi)需求增長趨勢

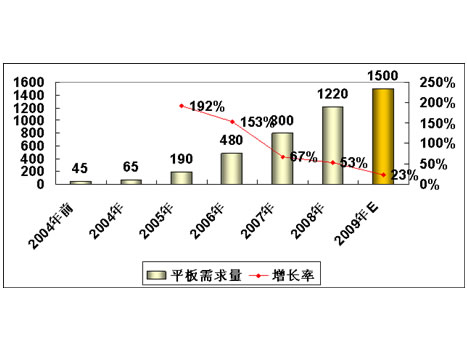

圖2:歷年中國平板電視市場需求量增長情況及09年預(yù)期

08年中國城市市場PDP需求增幅高于平板電視平均增長,由于等離子競爭品牌有限,市場反映比較平穩(wěn)。相比而言,液晶電視需求量大,參與競爭品牌多,市場表現(xiàn)異常火熱,尤其全年春節(jié)、五一、十一、11月四次大的價格下調(diào),對平板消費(fèi)增長起到很大的刺激作用。

受全球消費(fèi)不景氣影響,09年國內(nèi)市場消費(fèi)潛能的調(diào)動,平板企業(yè)需要共同面對挑戰(zhàn),而單純的價格刺激已不是長久之計。產(chǎn)品多元化是未來發(fā)展的方向,基本功能產(chǎn)品的低價、高附加值產(chǎn)品保持穩(wěn)定價格可滿足多元化的需求。

2008年底,平板電視價格競爭幾近炙熱,高價值體現(xiàn)產(chǎn)品(全高清、大尺寸、多功能產(chǎn)品)也卷入其中,可以說已經(jīng)是非理性狀態(tài),在消費(fèi)不景氣的影響下,基本型產(chǎn)品(非高附加值產(chǎn)品)消費(fèi)需求將上揚(yáng),平板電視企業(yè)通過差異化產(chǎn)品組合,實(shí)現(xiàn)競爭的理性回歸。高附加值產(chǎn)品繼續(xù)引領(lǐng)市場潮流,而基本型產(chǎn)品充當(dāng)普及平板電視消費(fèi)市場的主力。

圖3:2008年LCD Panel&TV價格變化趨勢

圖4:2008年P(guān)DP Panel&TV價格變化趨勢

最新統(tǒng)計數(shù)據(jù)顯示,2008年前三季度等離子電視、液晶電視出口數(shù)量為2000萬臺,總體比2007年增長30%。

受全球經(jīng)濟(jì)形勢影響,從2008年7月份開始,中國出口平板電視產(chǎn)品數(shù)量與2007年同期基本無增長,11、12月份已出現(xiàn)負(fù)增長跡象。

圖5:2007-2008液晶電視、等離子電視出口量變化趨勢

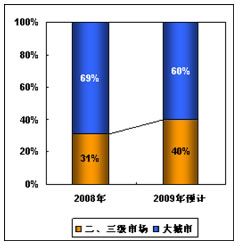

現(xiàn)階段,平板電視消費(fèi)在北京、上海、廣州、深圳等一線城市已經(jīng)普及,09年需求仍會保持平穩(wěn)增長,但增幅不會太大。相比而言,像鄭州、溫州這樣的二、三級城市將會有較大的需求增長空間。

同時,“家電下鄉(xiāng)” 將推動縣級城市的平板電視產(chǎn)品普及,目前以小尺寸液晶電視為主。

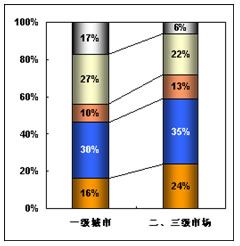

對于不同級別城市消費(fèi)者購買平板電視選擇尺寸,形成明顯差異,大城市居民準(zhǔn)備購買40英寸以上平板電視的比重達(dá)到45%,而二、三級城市居民家庭預(yù)期購買選擇大尺寸的比例只有28%。

圖6:不同城市級別平板電視需求比重變化趨勢

圖7:不同城市級別平板電視尺寸需求差異

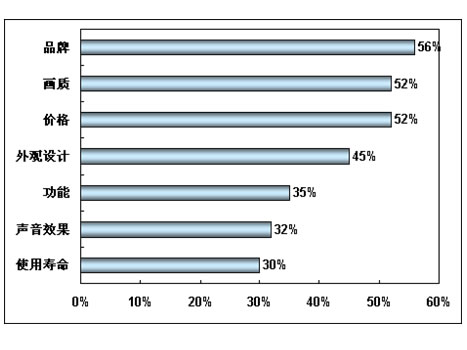

連續(xù)性的消費(fèi)市場觀察發(fā)現(xiàn),不同時期、不同市場環(huán)境下,消費(fèi)購買平板電視對產(chǎn)品因素的考慮有較大差異。現(xiàn)階段,品牌和價格的影響最為明顯。尤其近幾年來,平板電視企業(yè)激烈的價格競爭,極大地培育了消費(fèi)者對價格的敏感度。

根據(jù)不同消費(fèi)行為特征,按照購買產(chǎn)品關(guān)注因素的不同,我們對平板電視消費(fèi)群體進(jìn)行了歸類劃分,分為:基本需求型,價格驅(qū)動型,全程關(guān)注型,品牌導(dǎo)向型,功能重視型。 現(xiàn)階段,價格驅(qū)動型消費(fèi)群體比重已經(jīng)占到32%,超過基本需求型,占據(jù)平板消費(fèi)主導(dǎo)地位。而品牌導(dǎo)向型消費(fèi)群體相比兩年前也增長10個百分點(diǎn),達(dá)到22%。

2008年中國平板電視市場品牌集中度提高,前15個品牌占90%以上市場份額。國產(chǎn)品牌主要是海信、TCL、長虹、創(chuàng)維、康佳、海爾;外資品牌主要是夏普、三星、索尼、松下、東芝、飛利浦。從銷售情況看,上半年外資品牌市場份額占據(jù)優(yōu)勢,到臨近年底,國產(chǎn)品牌份額迅速回升。

平板市場的激烈競爭,企業(yè)在產(chǎn)品研發(fā)和推廣上也呈現(xiàn)多元化趨勢,以滿足消費(fèi)者需求。在產(chǎn)品功能上的開發(fā)增強(qiáng)了平板電視的互動娛樂性,在外觀設(shè)計上也對顏色、電視厚度、外殼質(zhì)地等做了更細(xì)化的改良。

圖8:消費(fèi)者預(yù)期購買平板電視主要考慮產(chǎn)品因素

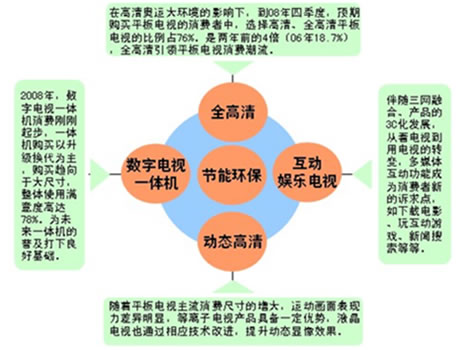

全高清、動態(tài)高清、數(shù)字電視一體機(jī)、節(jié)能環(huán)保、多媒體互動娛樂五大類別平板電視競爭格局已經(jīng)形成。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃