以“換代競爭的終結,尚無可能性”為題,CVD裝置廠商美國業凱 (AKT,美國應用材料公司的全資子公司) 的In Doo Kang(顯示器業務部門總經理兼副總裁)在“SID 2007”上發表了主題演講。其中,關于底板趨于大型化的液晶顯示器產業,Kang介紹了其發展背景以及作為制造裝置廠商的應對措施。

主題演講中第二個亮相的In Doo Kang預測:“繼平板顯示器(FPD)市場的擴大、液晶電視的大型化之后,大型數字公告牌將繼續推動液晶生產線的換代”(圖1)。

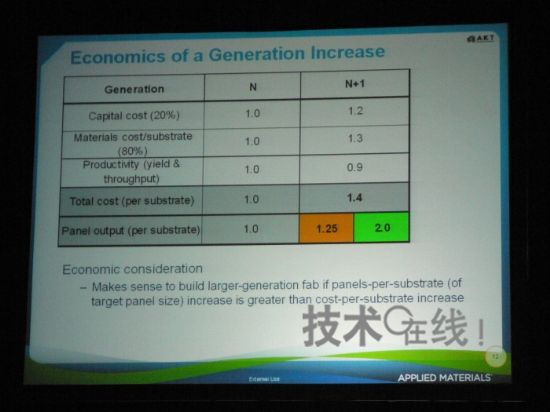

其背景是:液晶面板市場價格迅速下滑,直接構成了生產成本削減的巨大壓力。液晶相關廠商通過ODF(液晶滴下注入)技術的導入、光刻工序的技術革新、成品率的提高等各種技術開發,來推動生產成本的削減。不過,Kang再次強調,在提高日趨大型化的液晶面板的生產效率方面,“基于玻璃底板大尺寸化的多面裁切效果最為明顯”(圖2)。

圖2:底板大型化的經濟性(AKT的演講資料)

Kang以該公司以一直跟隨底板大型化需求而發展的CVD裝置為例,說明了現在裝置體積之大。比如,第8.5代支持裝置的中心腔(Center Chamber)足以容納該公司早期推出的第2代裝置(圖3)。

圖3:以AKT的CVD裝置為例,介紹了底板大型化的發展歷程以及目前制造裝置的巨大尺寸(AKT的演講資料)

雖然成本是問題,但可以支持第9代和第10代

Kang指出日趨大型化的制造裝置存在以下問題:(1)消耗大量的不銹鋼和鋁材;(2)供貨1臺裝置,需要租14輛卡車甚至直升飛機,耗費高額成本。而另一方面,Kang表示,對于第8代以后底板的進一步大型化,該公司正就應對的可能性進行討論。

Kang表示,支持底板大型化的工藝擴張性、底板處理以及裝置制程等方面“均無重大障礙”。同時,對側重制造成本的設計、制造裝置的安全性(比如,排出真空時,通過消耗大量氮氣來防止窒息的措施等)以及組裝物流也進行了考察,并明確表示可以支持第9代和第10代。

另外,Kang還表示“作為超越底板大型化技術革新,還將繼續進行各種嘗試,比如無真空、無光刻等工序的革新、以Color Filter on Array技術為首的元件結構的變革、通過采用新絕緣材料及金屬布線材料等新部件材料來降低成本等”。最后,Kang提出“希望全行業一起研究,在玻璃底板尺寸、可把工廠內的生產庫存降至最少的物流以及材料等方面制定相關標準”。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃