為掌握中小尺寸后段模塊(LCM)產能,并擴大營運規模,華映與凌巨5日宣布,華映將以月產能4萬片的3代線作嫁,取得凌巨即將發行私募股份,經此取得凌巨約1/3股權,成為最大股東;凌巨則以約新臺幣65億元取得華映3代線,并獲得華映在4代與4.5代線策略產能供應。值得注意的是,經由此次華映投資凌巨動作,臺4大面板廠未來策略布局已全數敲定,并分別走出自己的路來。

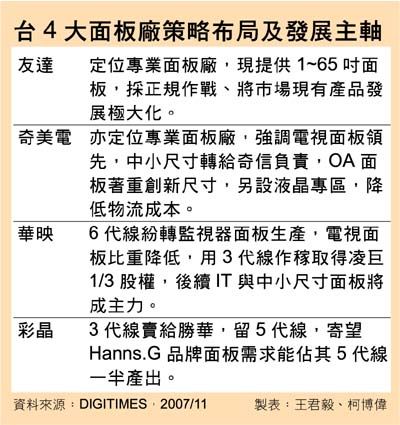

由于華映未擁有7代以上產線,無法提供完整各尺寸電視面板,且電視面板生產成本亦無法與一線大廠競爭,華映已將6代線2/3產能轉作現階段利潤較高的顯示器面板,盡管4.5代線切割17英寸面板較有利,但顯示器市場由17英寸轉19英寸(含19W)成定局,華映為替其4代與4.5代線尋求新出路,除既有顯示器、筆記本電腦(NB)面板,強化中小尺寸面板布局絕對重要。華映便指出,經由與凌巨合作,轉投資事業將擴及中小尺寸模塊領域,滿足客戶對手機等主要應用面板需求。

華映3代線轉給凌巨后,除成為凌巨最大股東,并將快速握有小尺寸LCM產能,可讓華映過去小尺寸多采Cell出貨模式改以LCM出貨,進而增加對產值與營收貢獻,另外,華映4代、甚至4.5代線亦可再擴大出海口。

事實上,華映曾表示,未放棄投入次世代產線建置計劃,且會在7.5或8代產線擇一建置。目前看來,不少一線面板廠已將7或7.5代線轉投入顯示器面板或32英寸面板生產,華映在保有自身最大核心競爭力與利益等考慮下,7.5代線應是其下一波主要選擇,作為上攻電視面板,向下補足顯示器面板成本與生產競爭力重要利器。

因此,相較于彩晶出售3代線給勝華,彩晶主要目的在于專精,未來顯示終端品牌Hanns.G與面板發展將并重,不再獨押面板業務,而華映此次中小尺寸布局,主要則在于尋求更大活路,未來除持續專注OA面板,第二目標應在于小尺寸,而后才求液晶電視面板出貨放量的策略應成定局。

至于目前與三星電子(Samsung Electronics)、LG飛利浦(LPL)并列全球前3大液晶面板供貨商的友達,面板產品從1英寸到65英寸都有,專業面板供貨商角色定位確立,而在中小尺寸布局,未來采專廠專用方式成既定方向。對友達而言,其于2007年初進行大規模組織重整,借以分別滿足IT與CE產品需求屬性后,隨著LG飛利浦宣布8代線建廠計劃,友達亦將不落人后,除持續正規戰,尋求最大獲利目標,更是友達終極方針。

奇美電子在友達購并廣輝后,與友達營收差距已擴大,雖然營收規模相對較小,排行老四,但因經濟規模已形成,在相關采購成本、獲利表現等方面,同樣不亞于前3大面板廠。而為出奇制勝,不同于友達偏重在市場既有規格產品線擴充方向,奇美電積極推出創新尺寸面板,通過產品先期投入市場而獲取較好利潤與商機。而在中小尺寸布局,主要則成立奇信負責。

此外,奇美電透過成立液晶專區,拉攏上、下游業者集結設廠模式,亦讓奇美電因產業聚落形成而更有利可圖,這亦是奇美電策略布局一大特色。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃