而PDP電視的產量則增至上年的2.6倍,達到550萬臺。據預測,2006年將達到820萬臺,相當于上年的1.5倍。PDP電視第一大廠商是業績良好的松下電器產業,2005年全球市場份額約為40%。

夏普欲通過增大畫面尺寸和純高清規格控制單價下滑

從2005年度銷售計劃來看,夏普的液晶電視和松下的PDP電視分別為400萬臺和210萬臺,二者相差近一倍,但從銷售額來看,雙方勢均力敵。2005年度雙方的銷售額預計均為4000億日元左右。

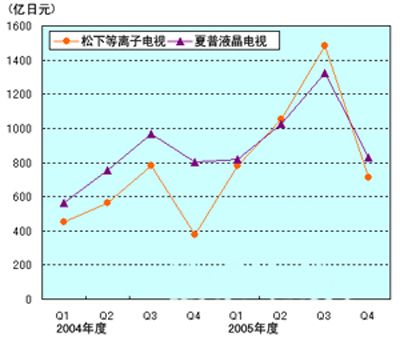

圖:松下電器和夏普超薄電視銷售額的變化(2004年度第1季度-2005年度第3季度為實際數據,2005年度第4季度為預測值)。根據各公司結算資料制作而成。松下電器2005年度第4季度銷售額增至上年同期的1.9倍。

根據銷售額和銷量計算,2005年度夏普液晶電視的平均供貨單價比上年度減少12%,為10萬日元。而松下的PDP電視則同比減少38%,為19萬日元。盡管PDP電視的單價更高,但按照降價比例來看明顯是松下PDP電視更大。夏普通過提高畫面尺寸,比如將30英寸以上品種的比例比上年度提高了15個百分點,達到了35%,再加上對純高清規格的支持,減緩了平均單價下滑的趨勢。而松下方面正如中村邦夫社長所說的那樣,“2008年度達到每英寸5000日元”,準備在價格競爭中與之決一雌雄。由此可以看出雙方電視業務戰略的差別。

其背景就在于液晶和PDP電視過去在畫面尺寸上的變化。液晶電視市場是由小畫面逐步向大畫面擴大的。所以,很容易形成高附加值。而與之正面競爭的PDP電視原本在大畫面領域最具優勢,因此無法采取通過進一步提高畫面尺寸來形成高附加值的戰略。當液晶電視逐步擴張到PDP電視的優勢領域后,為了戰勝對手,將被迫采取價格競爭。

全球電視供貨量已近2億臺。超薄化的浪潮已經向這個龐大的市場襲來。2005年超薄電視比例已達17%,這種趨勢今后將會進一步增強。早的話,2009年超薄電視的比例就將超過50%。一個是借大畫面擴大液晶電視市場的夏普,一個是迎擊對手的松下,二強之爭還將繼續。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃